Cahier d`information à l'intention du ministre du Logement, de l'Infrastructure et des Collectivités - Cahier 3 (2023)

L’état des infrastructures, du logement et de l’itinérance

Cahier d'information à l'intention du ministre du Logement, de l'Infrastructure et des Collectivités - Cahier 3 (2023)

L’état des infrastructures, du logement et de l’itinérance

- Partie A : L'état de l'infrastructure

- Qu’est-ce qu'est l’infrastructure?

- Le Canada possède-t-il les bons types d’infrastructure pour répondre aux besoins actuels et futurs?

- L’infrastructure en tant que priorité commune

- Les investissements dans l'infrastructures ont presque doublé au cours des deux dernières décennies

- Avoir une compréhension de l’âge moyenne de l’infrastructure et de la durée de vie restante aide les propriétaires d’actifs à éclairer la planification et la gestion précoces

- L’état des infrastructures au Canada

- La capacité de gestion des actifs est plus faible dans les petites municipalités et varie considérablement d’une province et d’un territoire à l’autre

- Les investissements actuels et futurs dans l'infrastructures sont influencés par des facteurs économiques, sociodémographiques et environnementaux clés

- Impacts intersectoriels de l’infrastructure - L’économie

- Impacts intersectoriels de l’infrastructure - L’environnement

- Impacts intersectoriels de l’infrastructure - Nos communautés

- L’état de l’infrastructure – Un résumé

- Partie B : L'état du logement

- Une vue d'ensemble du mode d'occupation des logements au Canada

- Le système de logement canadien vise depuis longtemps l’accession à la propriété

- Les défis actuels et futurs de l'offre de logements mis en perspective

- Les perspectives à court terme ne sont pas favorables à une augmentation de l'offre

- La demande de location supérieure à l'offre

- Le marché de la location se resserre alors que la population et les prix de propriété augmentent

- Les choix pour les locataires à faible revenu sont limités

- Le marché de la location est également confronté à l’âge du parc et à l’origine de l’offre

- Qui est touché par les difficultés liées à l’offre de logements locatifs?

- Vieillissement du marché de logements sociaux et abordables

- Les besoins essentiels en matière de logement sont plus importants dans certaines régions et pour certaines populations

- L'état du logement – Un résumé

- Terminologie clé du logement

- Partie C : L'état de l'itinérance

- Définitions clés

- Malgré des investissements fédéraux important, l’itinérance augmente

- La capacité d’hébergement des refuges à l’échelle du Canada

- L’itinérance au Canada : le comptages ponctuels de 2020-22

- L'itinérance au Canada : démographie

- Tendances économiques et facteurs qui contribuent à l’itinérance

- L’itinérance au Canada : Les voies d'accès à l’itinérance

- L’état de l’itinérance – Un résumé

Partie A : L'état de l'infrastructure

Qu’est-ce qu'est l’infrastructure?

L'infrastructure est un ensemble d'actifs tangibles qui soutiennent la production, la livraison et la consommation de biens et de services par les gouvernements, les organisations et les particuliers. Parmi ces actifs, on peut citer les écoles et les hôpitaux; les routes, les chemins de fer et les ports; les installations d'eau potable et de traitement d'eau; et les installations culturelles et récréatives.

Les gouvernements appuient généralement l'infrastructure publique, qui est un sous-ensemble de l'infrastructure totale et fait référence aux actifs qui fournissent un service au public, comme le transport en commun, la connectivité à haut niveau, l'électricité et les bibliothèques.

La construction d'infrastructures implique un large éventail d'industries – allant des ressources naturelles (p. ex., l'exploitation minière) et de la fabrication (p. ex., le ciment), à l'ingénierie et à la construction.

Le Canada possède-t-il les bons types d’infrastructure pour répondre aux besoins actuels et futurs?

Pour répondre à cette question, il est important de comprendre l'état actuel de l'infrastructure du Canada, qui peut être évalué de plusieurs façons :

- Stock : Accumulation d'un inventaire d'actifs d'infrastructure tangibles au fil du temps.

- Investissement : Dépenses d'infrastructure aux fins de la construction d'actifs tangibles.

- Condition : Échelle normalisée utilisée pour définir l'état actuel d'un actif d'infrastructure (c.-à-d. très bon, bon, passable, mauvais ou très mauvais).

Compte tenu de la nature changeante de la société canadienne – changements démographiques, croissance des villes, changements climatiques – comprendre les atouts actuels ne peut pas nous dire si ce que nous avons est ce dont nous aurons besoin à l'avenir.

Tous les propriétaires d'actifs et les gouvernements doivent réfléchir à l'incidence des défis futurs sur leurs besoins en infrastructures. Cet objectif peut être atteint grâce à des pratiques de gestion des biens et à des efforts comme l'Évaluation Nationale de l'InfrastructureNote de bas de page 1, qui vise à fournir une perspective à long terme des besoins du Canada en matière d'infrastructure.

L’infrastructure en tant que priorité commune

Les investissements dans l'infrastructure sont une responsabilité partagée, le gouvernement fédéral s'associe généralement à d'autres ordres de gouvernement pour investir et réaliser l'infrastructure publique.

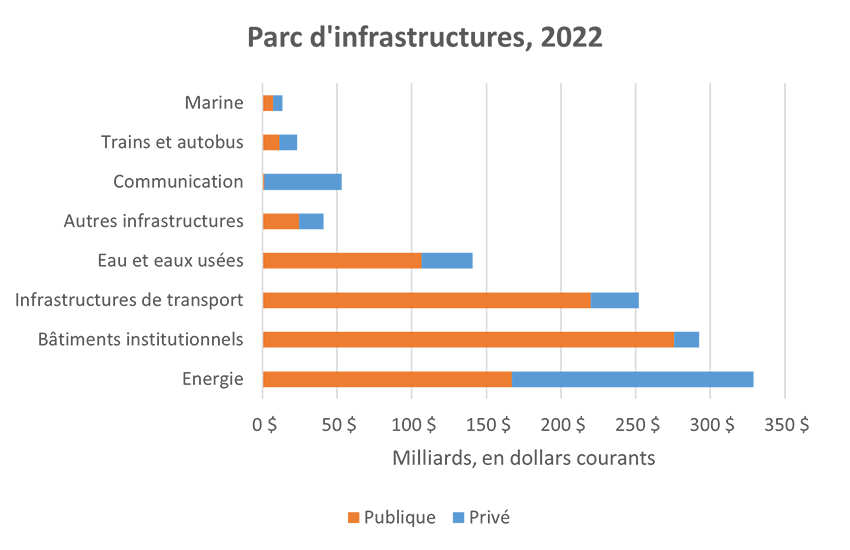

Le secteur public possède plus de deux tiers des infrastructures

71 % de l'infrastructure au Canada est de propriété publique, mais la part du public varie selon l'actif.

Les provinces, les territoires et les municipalités jouent un rôle essentiel

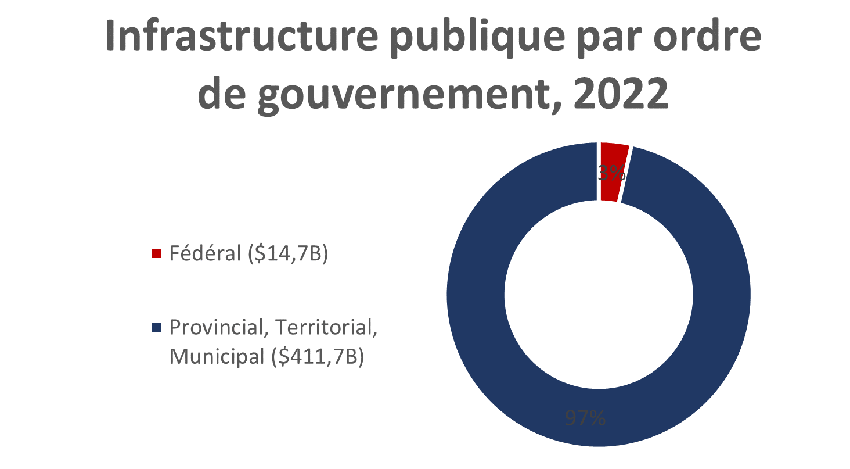

97 % de l'infrastructure appartiennent aux provinces, aux territoires et aux municipalités.

La collaboration est essentielle à la mise en place d'une infrastructure de qualité

Le gouvernement fédéral ne possède pas beaucoup d'infrastructures, mais agit en tant que financier et partisan des projets.

Le gouvernement du Canada joue un rôle important dans le financement et l'administration de l'infrastructure des Premières Nations vivant dans les réserves

Le gouvernement s'associe aux Premières Nations pour faire progresser l'objectif commun de transférer les programmes fédéraux aux communautés autochtones et de faire progresser l'autodétermination en matière d'infrastructure.

-

Figure 1 - Version text

Parc d'infrastructures, 2022 Actif Privé Publique Énergie 162 015 000 000 $ 167 055 000 000 $ Bâtiments institutionnels 16 693 000 000 $ 275 892 000 000 $ Infrastructures de transport 32 409 000 000 $ 219 860 000 000 $ Eau et eaux usées 33 956 000 000 $ 106 730 000 000 $ Communication 16 380 000 000 $ 24 429 000 000 $ Trains et autobus 51 626 000 000 $ 1 351 000 000 $ Marine 11 833 000 000 $ 11 373 000 000 $ Autres infrastructures 6 478 000 000 $ 7 001 000 000 $

-

Figure 2 - Version text

Infrastructure publique par ordre de gouvernement, 2022 Propriété Stock Net (Pourcentage) Fédéral 3 % Provincial, Territorial, Municipal 97 %

Source : Compte économique de l'infrastructure (Statistique Canada, consulté en juillet 2023).

Note: Le stock net a été utilisé comme approximation de la propriété. La catégorie fédérale comprend les services de défense; Les provinces et les territoires comprennent les hôpitaux, les établissements de soins infirmiers et de soins pour bénéficiaires internes, ainsi que les services éducatifs. Autres catégories d'industries : Les entreprises autochtones (autochtones) et les entreprises publiques sont exclues de la présente analyse.

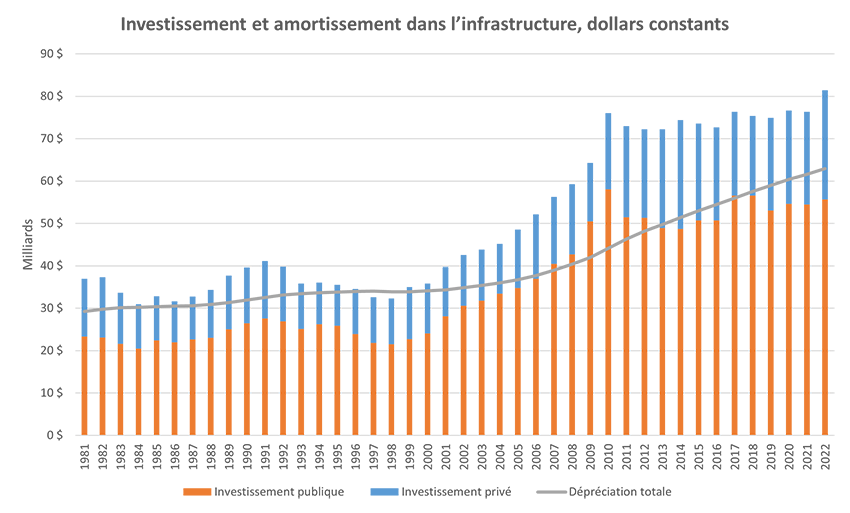

Les investissements dans l'infrastructures ont presque doublé au cours des deux dernières décennies

Après avoir figé à la fin du XXe siècle, les investissements annuels réels dans les infrastructures ont presque doublé de 2002 à 2022.

- L'investissement public (+82 %) a augmenté davantage que l'investissement privé (+115 %). Note de bas de page 2

À mesure que le stock d'infrastructures augmente grâce à l'augmentation des investissements, le niveau d'amortissement auquel doivent faire face des investissements soutenus et continus augmente également.

- En 2022, 112 milliards de dollars ont été investis dans l'infrastructure, dépassant l'amortissement de 25 milliards de dollars. Note de bas de page 3

- Depuis 2000, le ratio de la durée de vie utile restante de tous les actifs au Canada a augmenté de façon constante, passant de 51,5 à 58,9 – une amélioration importante. Note de bas de page 4

-

Figure 3 - Version text

Investissement et amortissement dans l'infrastructure, dollars constants Année Investissement privé Investissement publique Dépréciation totale (milliards) 1981 13,633 $ 23,322 $ 29,253 $ 1982 14,164 $ 23,119 $ 29,772 $ 1983 12,039 $ 21,619 $ 30,132 $ 1984 10,430 $ 20,495 $ 30,236 $ 1985 10,414 $ 22,427 $ 30,327 $ 1986 9,691 $ 21,959 $ 30,466 $ 1987 10,107 $ 22,655 $ 30,609 $ 1988 11,292 $ 22,995 $ 30,861 $ 1989 12,652 $ 25,001 $ 31,297 $ 1990 13,205 $ 26,431 $ 31,903 $ 1991 13,595 $ 27,575 $ 32,554 $ 1992 12,860 $ 26,912 $ 33,128 $ 1993 10,740 $ 25,083 $ 33,457 $ 1994 9,823 $ 26,216 $ 33,634 $ 1995 9,692 $ 25,828 $ 33,812 $ 1996 10,621 $ 23,891 $ 33,951 $ 1997 10,786 $ 21,836 $ 33,990 $ 1998 10,762 $ 21,515 $ 33,902 $ 1999 12,290 $ 22,684 $ 33,903 $ 2000 11,719 $ 24,068 $ 34,060 $ 2001 11,644 $ 28,099 $ 34,351 $ 2002 11,923 $ 30,602 $ 34,836 $ 2003 12,053 $ 31,781 $ 35,395 $ 2004 11,810 $ 33,401 $ 35,992 $ 2005 13,774 $ 34,801 $ 36,748 $ 2006 15,195 $ 36,950 $ 37,709 $ 2007 15,768 $ 40,482 $ 38,938 $ 2008 16,599 $ 42,695 $ 40,371 $ 2009 13,821 $ 50,491 $ 41,984 $ 2010 17,948 $ 58,056 $ 44,113 $ 2011 21,485 $ 51,475 $ 46,312 $ 2012 20,853 $ 51,338 $ 48,158 $ 2013 23,279 $ 48,961 $ 49,763 $ 2014 25,724 $ 48,685 $ 51,373 $ 2015 22,784 $ 50,742 $ 52,998 $ 2016 21,948 $ 50,696 $ 54,486 $ 2017 19,714 $ 56,585 $ 55,981 $ 2018 18,800 $ 56,538 $ 57,500 $ 2019 21,870 $ 53,025 $ 58,923 $ 2020 22,044 $ 54,587 $ 60,397 $ 2021 21,880 $ 54,483 $ 61,603 $ 2022 25,735 $ 55,658 $ 62,894 $

Source : Compte économique de l'infrastructure (Statistique Canada, consulté en mars 2023).

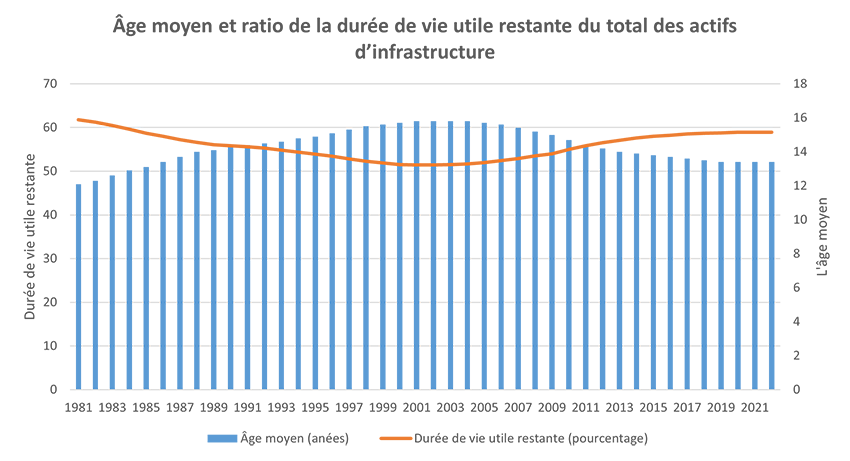

Avoir une compréhension de l’âge moyenne de l’infrastructure et de la durée de vie restante aide les propriétaires d’actifs à éclairer la planification et la gestion précoces

L'âge moyen et la durée de vie utile restante des actifs d'infrastructure se sont améliorées par rapport au point bas atteint autour de l'an 2000 et sont demeurés stables depuis 2017.

Selon le Bulletin de Rendement des Infrastructures Canadiennes, un investissement précoce dans l'entretien et la réparation, bien que la durée de vie utile d'un bien demeure élevée, peut éliminer ou retarder des dépenses de remise en état ou de reconstruction plus coûteuses à l'avenir.

-

Figure 4 - Version text

Âge moyen et ratio de la durée de vie utile restante du total des actifs d'infrastructure Année Âge moyen (années) Durée de vie utile restante (pourcentage) 1981 12,1 61,8 1982 12,3 61,2 1983 12,6 60,5 1984 12,9 59,6 1985 13,1 58,7 1986 13,4 58 1987 13,7 57,2 1988 14 56,6 1989 14,1 56,1 1990 14,3 55,8 1991 14,4 55,6 1992 14,5 55,3 1993 14,6 54,8 1994 14,8 54,4 1995 14,9 53,9 1996 15,1 53,4 1997 15,3 52,8 1998 15,5 52,3 1999 15,6 51,9 2000 15,7 51,5 2001 15,8 51,4 2002 15,8 51,4 2003 15,8 51,5 2004 15,8 51,7 2005 15,7 52 2006 15,6 52,4 2007 15,4 52,9 2008 15,2 53,5 2009 15 54 2010 14,7 55 2011 14,4 55,8 2012 14,2 56,5 2013 14 57,1 2014 13,9 57,6 2015 13,8 58 2016 13,7 58,2 2017 13,6 58,5 2018 13,5 58,7 2019 13,4 58,8 2020 13,4 58,9 2021 13,4 58,9 2022 13,4 58,9

Source : Compte économique de l'infrastructure (Statistique Canada, données de juillet 2023)

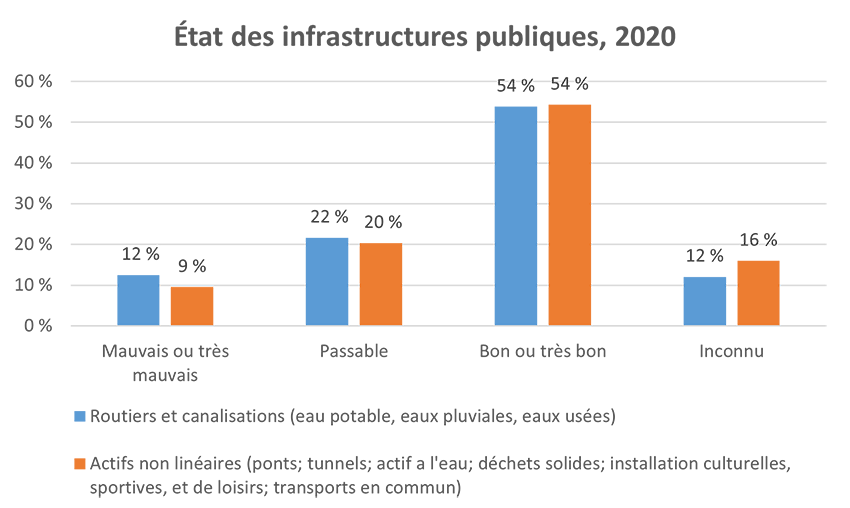

L’état des infrastructures au Canada

Environ la moitié des infrastructures publiques du Canada sont en bon ou en très bon état

Cependant, l'état des actifs varie selon les types d'actifs et les propriétaires, et de nombreux actifs sont en état inconnu.

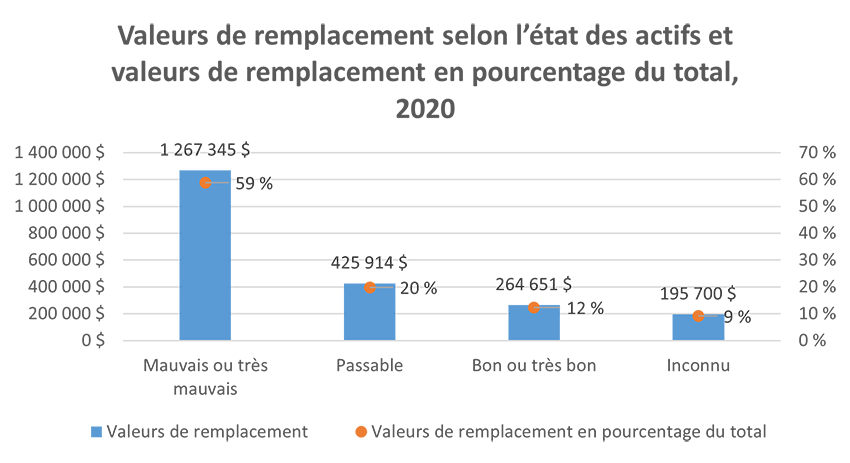

En 2020, la valeur de remplacement totale des infrastructures publiques de base du Canada était estimée à 2,15 milliards de dollars

Plus de la moitié (58,8 %) des actifs du Canada selon la valeur de remplacement sont en bon et en très bon état.

Environ 12 % des actifs sont en mauvais et très mauvais état, ce qui représente 260 milliards de dollars à remplacer.

Les routes et les infrastructures hydrauliques représentaient plus des trois quarts de la valeur de remplacement totale

Les municipalités rurales possédaient la plupart des routes municipales (79,1 % en longueur, à l'exclusion des trottoirs), mais elles ne représentaient que 55,8 % de la valeur de remplacement.

-

Figure 5 - Version text

État des infrastructures publiques, 2020 Actifs Pourcentage État Actifs non linéaires (ponts; tunnels; actif a l'eau; déchets solides; installation culturelles, sportives, et de loisirs; transports en commun) 54 % Bon ou très bon Actifs non linéaires (ponts; tunnels; actif a l'eau; déchets solides; installation culturelles, sportives, et de loisirs; transports en commun) 20 % Passable Actifs non linéaires (ponts; tunnels; actif a l'eau; déchets solides; installation culturelles, sportives, et de loisirs; transports en commun) 9 % Mauvais ou très mauvais Actifs non linéaires (ponts; tunnels; actif a l'eau; déchets solides; installation culturelles, sportives, et de loisirs; transports en commun) 16 % Inconnu Routiers et canalisations (eau potable, eaux pluviales, eaux usées) 54 % Bon ou très bon Routiers et canalisations (eau potable, eaux pluviales, eaux usées) 22 % Passable Routiers et canalisations (eau potable, eaux pluviales, eaux usées) 12 % Mauvais ou très mauvais Routiers et canalisations (eau potable, eaux pluviales, eaux usées) 12 % Inconnu

-

Figure 6 - Version text

Valeurs de remplacement selon l'état des actifs et valeurs de remplacement en pourcentage du total, 2023 Valeur en dollars Pourcentage État 1 267 345 $ 58,8 % Bon ou très bon 425 914 $ 19,8 % Passable 264 651 $ 12,3 % Mauvais ou très mauvais 195 700 $ 9,1 % Inconnu

Source : Données de 2020 de l'Enquête sur les infrastructures publiques essentielles (IPCC) du Canada (Statistique Canada, consulté en mars 2023). Le IPCC échantillonne principalement des unités au niveau municipal, avec un recensement des municipalités d'au moins 1 000 habitants et un échantillon de municipalités rurales d'au moins 500 habitants.

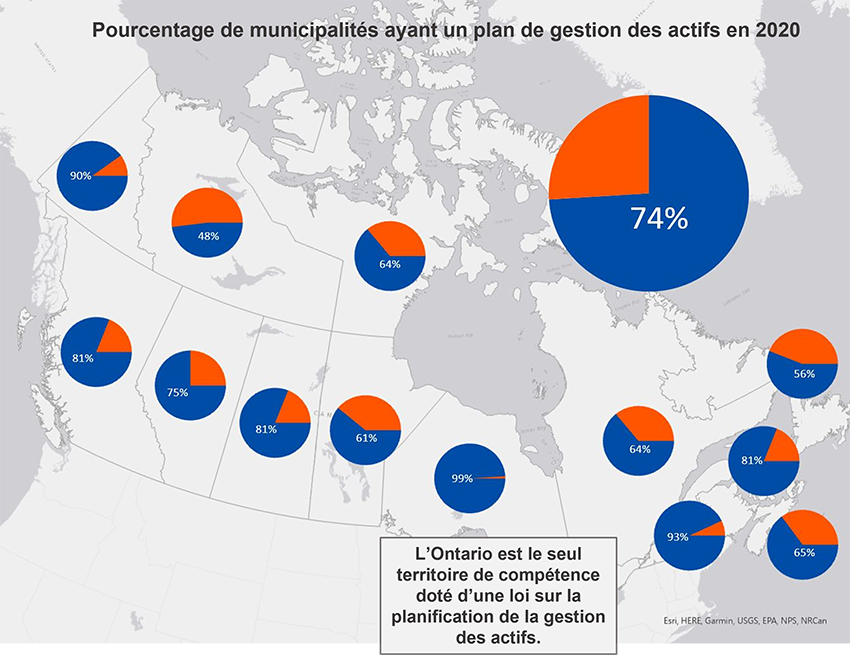

La capacité de gestion des actifs est plus faible dans les petites municipalités et varie considérablement d’une province et d’un territoire à l’autre

Il existe des variations notables dans les municipalités qui ont un plan de gestion des actifs documenté, selon leur taille :

- 71 % des petites municipalités rurales (c.-à-d. moins de 5 000 personnes) ont déclaré un plan documenté; le groupe le plus faiblement déclaré.

- 87,9 % des grandes municipalités urbaines (c.-à-d. 30 000 personnes ou plus) ont déclaré un plan documenté.

-

Figure 7 - Version text

Une carte du Canada présente des diagrammes circulaires pour chaque province et territoire indiquant le pourcentage de municipalités disposant d'un plan de gestion des actifs.

Pourcentage de municipalités ayant un plan de gestion des actifs en 2020 Province Pourcentage du plan de gestion des actifs Pourcentage pas de plan de gestion des actifs Alberta 75 % 25 % Colombie-Britannique 81 % 19 % Manitoba 61 % 39 % Nouveau-Brunswick 93 % 7 % Terre-Neuve-et-Labrador 56 % 44 % Territoires du Nord-Ouest 48 % 52 % Nouvelle-Écosse 65 % 35 % Nunavut 64 % 36 % Ontario 99 % 1 % Île-du-Prince-Édouard 81 % 19 % Quebec 64 % 36 % Saskatchewan 81 % 19 % Yukon 90 % 10 % Canada 74 % 26 % L'Ontario est le seul territoire de compétence doté d'une loi sur la planification de la gestion des actifs.

Source : Enquête sur les infrastructures publiques essentielles du Canada (IPEC), 2020

Les investissements actuels et futurs dans l'infrastructures sont influencés par des facteurs économiques, sociodémographiques et environnementaux clés

La population du Canada augmente – plus rapidement que nos pairs du G7 – ce qui accroît la pression sur nos infrastructures existantes tout en générant un besoin supplémentaire de nouveaux investissements.

Les vents contraires macroéconomiques, conjugués à des taux d'intérêt élevés, contribueront à la hausse des coûts d'emprunt. Les contraintes budgétaires exigeront une allocation efficace des fonds pour répondre aux besoins réels.

Les phénomènes météorologiques extrêmes sont en augmentation, ce qui nécessite un regain d'attention sur l'atténuation des catastrophes, l'adaptation et les changements climatiques.

Impacts intersectoriels de l’infrastructure - L’économie

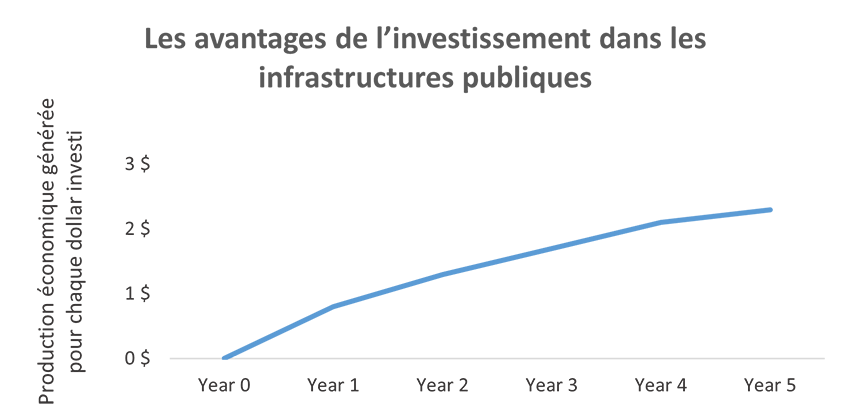

Au-delà de l'impact immédiat de la construction, les investissements dans les infrastructures contribuent à la compétitivité économique à long terme

Le secteur de la construction est essentiel à l'économie canadienne - représentant 7 % des produit intérieur brut (PIB) - évalué à 152 milliards de dollars. Les foyers et les entreprises comptent sur des infrastructures de qualité pour faciliter la création et le transport de biens, de services et de personnes qui stimulent la croissance économique à long terme.

Selon le FMI, dans les économies avancées, chaque dollar investi dans les infrastructures publiques peut augmenter la production économique totale de 2,3 dollars après 5 ans.

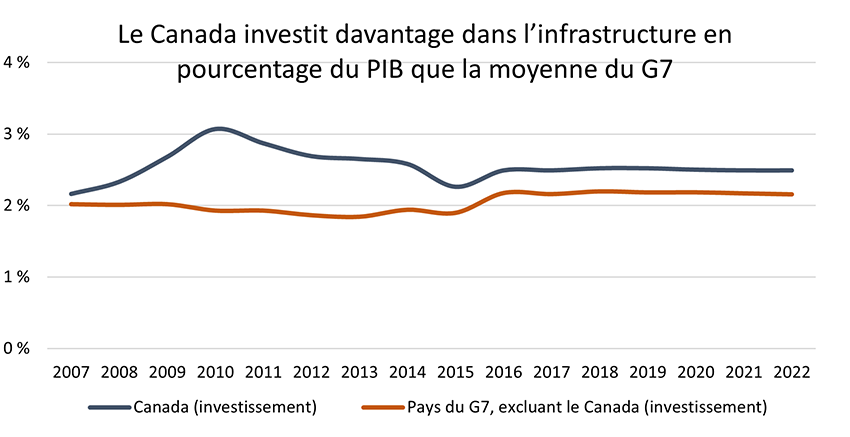

Le Global Infrastructure Hub (GIHub) estime que l'investissement moyen du Canada dans l'infrastructure entre 2016 et 2022 s'élève à 2,5 % du PIB, soit 0,32 point de pourcentage de plus que la moyenne du G7. Cependant, davantage d'investissements sont nécessaires pour répondre à la demande d'infrastructures – le GIHub recommandant des investissements annuels supplémentaires de 0,04 % du PIB.

-

Figure 8 - Version text

Les avantages de l'investissement dans les infrastructures publiques Année Production économique générée pour chaque dollar investi Année 0 0,00 $ Année 1 0,80 $ Année 2 1,30 $ Année 3 1,70 $ Année 4 2,10 $ Année 5 2,30 $

-

Figure 9 - Version text

Le Canada investit davantage dans l'infrastructure en pourcentage du PIB que la moyenne du G7 Année Canada (investissement) Pays du G7, excluant le Canada (investissement) 2007 2,16 % 2,04 % 2008 2,33 % 2,06 % 2009 2,68 % 2,11 % 2010 3,07 % 2,09 % 2011 2,87 % 2,06 % 2012 2,69 % 1,98 % 2013 2,65 % 1,96 % 2014 2,58 % 2,03 % 2015 2,26 % 1,95 % 2016 2,49 % 2,22 % 2017 2,49 % 2,21 % 2018 2,52 % 2,25 % 2019 2,52 % 2,23 % 2020 2,5 % 2,23 % 2021 2,49 % 2,22 % 2022 2,49 % 2,21 %

Sources : Fonds monétaire international (FMI) et Global Infrastructure Hub - A G20 INITIATIVE

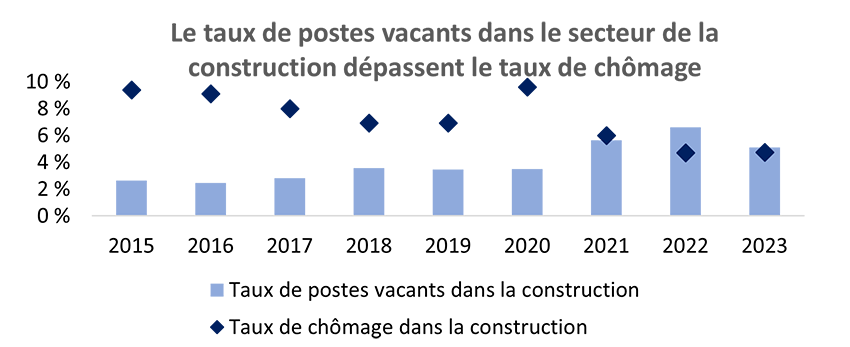

Un secteur de la construction hautement productif est essentiel à la croissance de notre infrastructure

Un secteur de la construction solide est nécessaire pour soutenir l'infrastructure du Canada

Qu'il s'agisse de relier le pays au moyen de réseaux de transport en commun perfectionnés ou de fournir des routes, des bâtiments communautaires et des installations de traitement des eaux usées, les Canadiens comptent sur le secteur de la construction pour construire des infrastructures essentielles et résilientes.

Alors que le secteur est aux prises avec une productivité stagnante, l'adoption d'approches novatrices et de nouvelles technologies peut permettre au secteur de répondre à la demande croissante.

La transparence du gouvernement sur l'avenir de l'infrastructure sera nécessaire pour renforcer la confiance de l'industrie et encourager le co-investissement du secteur privé pour une croissance soutenue.

-

Figure 10 - Version text

Le taux de postes vacants dans le secteur de la construction dépassent le taux de chômage Année Taux de postes vacants dans la construction Taux de chômage dans la construction 2015 9,4 % 2,6 % 2016 9,1 % 2,4 % 2017 8,0 % 2,8 % 2018 6,9 % 3,6 % 2019 6,9 % 3,5 % 2020 9,6 % 3,5 % 2021 6,0 % 5,6 % 2022 4,7 % 6,6 % 2023 4,8 % 5,1 %

Principaux défis auxquels est confronté le secteur de la construction

- Pénuries de main- d'oeuvre

- Le secteur de la construction connaît un marché du travail extrêmement tendu, les postes vacants dépassant les taux de chômage.

- Le maintien en poste et le recrutement deviennent de plus en plus difficiles, et pour répondre aux besoins de la main-d'œuvre canadienne dans le secteur de la construction, il faudra des engagements continus à l'égard des programmes d'apprentissage, de la formation et du recrutement.

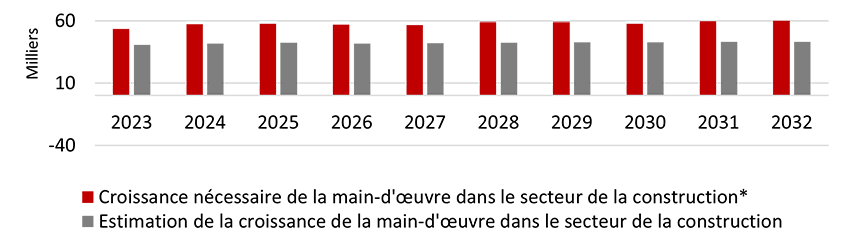

- D'ici 2032, 21 % de la main-d'œuvre actuelle de la construction devrait prendre sa retraite, ce qui laissera un écart cumulatif de 155 000 travailleurs pour réaliser des projets d'infrastructure tout au long de la décennie.

*Croissance requise selon les estimations des départs à la retraite et une croissance annuelle moyenne de 2,8 % des placements réels

-

Figure 11 - Version text

Pénuries de main-d'œuvre Année Croissance nécessaire de la main-d'œuvre dans le secteur de la construction* Estimation de la croissance de la main-d'œuvre dans le secteur de la construction 2023 53 618,7 40 766,52 2024 57 470,69 41 713,39 2025 57 532,54 42 503,85 2026 56 857,72 41 724,35 2027 56 687,48 42 068,85 2028 58 932,42 42 359,32 2029 59 181,43 42 598,52 2030 57 660,57 42 791,48 2031 59 774,58 42 949,17 2032 60 085,95 43 071,24 Note: *Croissance requise selon les estimations des départs à la retraite et une croissance annuelle moyenne de 2,8 % des placements réels

Source : Analyse et modélisation économiques, INFC -

- Volatilité des prix des produits de base et préoccupations liées à la chaîne d'approvisionnement

- La volatilité des prix des produits de base et les perturbations de la chaîne d'approvisionnement forcent le secteur de la construction à faire face à des coûts de projet élevé, à des retards ou à des abandons de projets.

Le secteur de la construction abrite des emplois bien rémunérés, mais les avantages ne sont pas égaux d'un groupe de travail à l'autre

La moitié des emplois dans les infrastructures sont concentrés dans l'industrie de la construction

En 2022, il y avait 675 400 emplois liés aux infrastructures au Canada (emplois directs et indirects).

La moitié des emplois relèvent de l'industrie de la construction, tandis qu'un tiers relève de l'information, des industries financières et professionnelles ainsi que du commerce et des transports.

Dans les emplois directs dans le secteur de la construction, il y avait 56,34 millions d'heures travaillées, avec un salaire horaire moyen de 33,8 $ (comparativement à une moyenne canadienne de 31,9 $) en 2022.

Les femmes avaient un salaire horaire moyen inférieur à celui des hommes. Les femmes gagnaient en moyenne 29,5 $ l'heure, tandis que les hommes gagnaient 34,5 $ en 2022.

Depuis 2015, le salaire moyen des travailleurs syndiqués de la construction a augmenté de 11 %, principalement en raison des salaires plus élevés au Québec et en Colombie-Britannique.

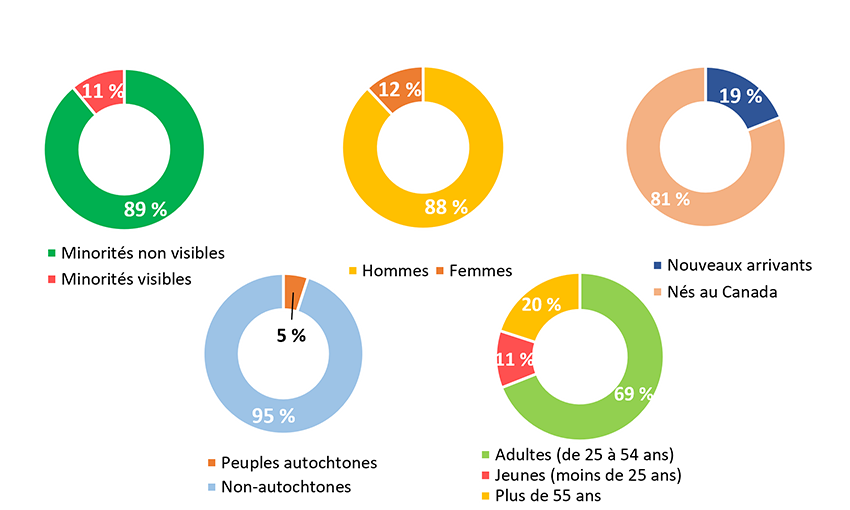

Il existe un potentiel inexploité de diversification de la main-d'œuvre dans la construction

L'inclusion de certains groupes dans la population active peut aider à atténuer les pénuries de main-d'œuvre et à améliorer la participation des femmes et des minorités visibles; tout en veillant à ce que les salaires dans le secteur de la construction soient répartis proportionnellement entre les Canadiens.

-

Figure 12 - Version text

Il existe un potentiel inexploité de diversification de la main-d'œuvre de la construction

Pas une minorité visible vs Minorités visibles

- Pas une minorité visible : 89 %

- Minorités visibles : 11 %

Hommes vs Femmes

- Hommes : 88 %

- Femmes : 12 %

Nouveaux arrivants vs Nés au Canada

- Nouveaux arrivants : 19 %

- Nés au Canada : 81 %

Peuples autochtones vs Non-autochtones

- Peuples autochtones : 5 %

- Non-autochtones : 95 %

Adultes (de 25 à 54) vs Jeunes (under 25) vs Plus de 55 ans

- Adultes (de 25 à 54) : 69 %

- Jeunes (under 25) : 11 %

- Plus de 55 ans : 20 %

Sources : Compte économique des infrastructures; Tableau 14-10-0037-01; Tableau 14-10-0064-01 (Statistique Canada)

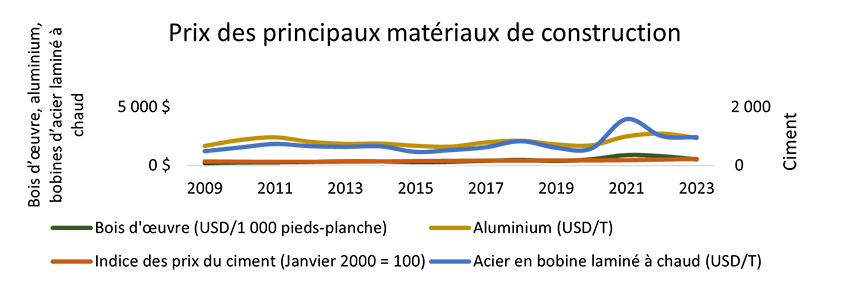

Les matériaux de construction font partie intégrante de la livraison des infrastructures et sont sujets à la volatilité

Les produits clés tels que le ciment, l'acier, le bois d'œuvre et l'aluminium constituent la base des projets d'infrastructure

Le ciment est utilisé dans la construction de chemins de fer de transport en commun; Il est essentiel pour la construction d'usines de traitement d'eau et est un ingrédient principal dans le béton pour les fondations de bâtiments résidentiels.

L'acier est utilisé dans la fabrication de voies ferrées et de gares. Il est important pour les canalisations et les stations de pompage dans les infrastructures d'eau ainsi que pour les cadres structurels dans les bâtiments et la construction résidentielle.

L'aluminium est utilisé dans la fabrication d'autobus et de voitures de métro, tout en étant un élément important pour assurer la résistance des infrastructures d'eau à la corrosion.

Le bois d'œuvre est utilisé dans la construction résidentielle pour la charpente ainsi que pour les finitions extérieures et intérieures.

Les prix des matériaux de construction sont en grande partie fixés par les marchés mondiaux, et l'offre et la demande internationales

La demande accrue des grands pays (p. ex. la Chine et les États-Unis) crée une concurrence pour les ressources et fait grimper les prix.

Les goulots d'étranglement de la chaîne d'approvisionnement causés par les perturbations du transport peuvent entraîner des fluctuations de prix.

Les phénomènes climatiques extrêmes (p. ex. les feux de forêt) peuvent également avoir un impact sur la disponibilité et les coûts des matériaux.

Les prix des produits de base pour les matériaux de construction sont par nature volatils

Les facteurs qui contribuent à la volatilité comprennent :

- Changements dans la conjoncture économique mondiale.

- Événements géopolitiques et politiques commerciales.

- Fluctuations de la dynamique de l'offre et de la demande.

En tant que tel, la volatilité des prix peut forcer le secteur de la construction à faire face à des coûts de projet élevé, des retards ou des abandons de projets.

-

Figure 13 - Version text

Prix des principaux matériaux de construction Année Bois d'œuvre (USD/1 000 pieds-planche) Aluminium (USD/T) Indice des prix du ciment (Janvier 2000 = 100) Acier en bobine laminé à chaud (USD/T) 2009 181 1 673 137,0 484,6926 2010 245 2 175 129,3 610,7333 2011 251 2 401 124,8 733,1884 2012 287 2 021 126,0 657,0502 2013 346 1 846 131,9 630,6667 2014 337 1 871 138,3 652,8996 2015 269 1 681 149,2 460,408 2016 300 1 611 156,5 520,9044 2017 385 1 970 163,2 619,5061 2018 461 2 111 167,0 828,6638 2019 371 1 800 171,0 602,1555 2020 519 1 724 172,8 576,0351 2021 882 2 482 179,6 1591,153 2022 787 2 711 197,1 1005,668 2023 510 2 347 218,8 964,9338

Sources: Trading Economics, FRED Economic Data

Impacts intersectoriels de l’infrastructure - L’environnement

L'infrastructure est essentielle à l'atténuation des changements climatiques et à l'adaptation à ceux-ci

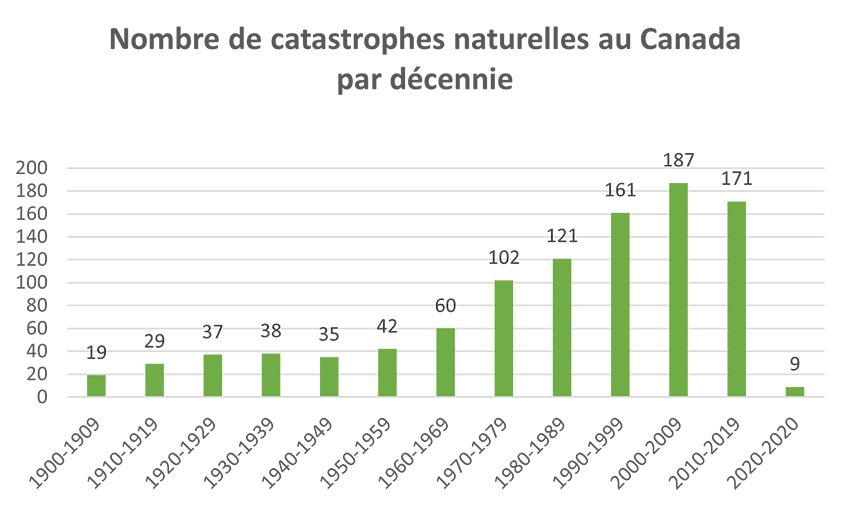

Les infrastructures sont fortement touchées par le changement climatique – les catastrophes naturelles sont plus fréquentes et plus graves

Les infrastructures résilientes peuvent mieux résister aux impacts des changements climatiques et les protéger.

L'utilisation d'infrastructures résilientes au climat offre un grand potentiel de réduction des risques

Les données, les lignes directrices, les normes et les codes peuvent aider à éclairer la façon dont l'infrastructure est située, conçue, construite et exploitée – pour s'adapter aux changements climatiques.

-

Figure 14 - Version text

Nombre de catastrophes naturelles au Canada par décennie Années Nombre de catastrophes 1900-1909 19 1910-1919 29 1920-1929 37 1930-1939 38 1940-1949 35 1950-1959 42 1960-1969 60 1970-1979 102 1980-1989 121 1990-1999 161 2000-2009 187 2010-2019 171 2020-2020 9

-

Figure 15 - Version text

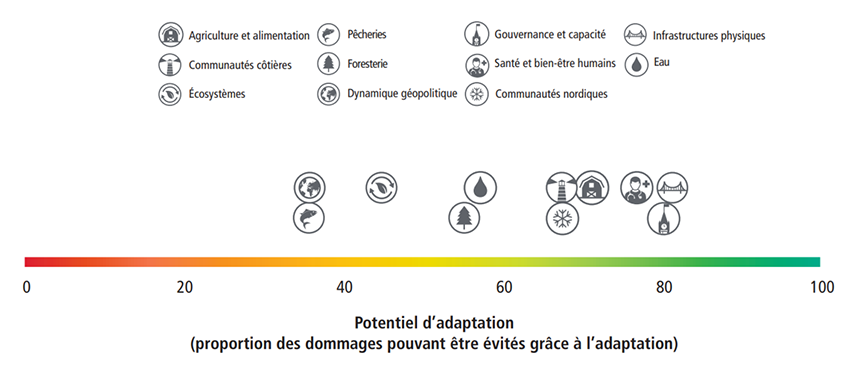

Potentiel d'adaptation

Ce chiffre démontre la proportion de dommages selon la catégorie qui peuvent être évités grâce à des mesures d'adaptation. Près de 40 % des dommages causés par la dynamique géopolitique et les pêches peuvent être évités grâce à l'adaptation. Plus de 40 % des dommages causés aux écosystèmes peuvent être évités au moyen d'adaptations. Près de 60 % des dommages causés aux forêts et à l'eau peuvent être évités grâce à l'adaptation. Environ 70 % des dommages causés aux collectivités côtières, aux collectivités nordiques et à l'agriculture et à l'alimentation peuvent être évités au moyen d'adaptations. Environ 80 % des dommages à la santé et au bien-être des humains, à l'infrastructure physique, à la gouvernance et à la capacité peuvent être évités au moyen de l'adaptation.

Sources : Base de données canadienne sur les catastrophes (Sécurité publique Canada, 2023); Les principaux risques liés aux changements climatiques au Canada (Conseil des académies canadiennes, 2019).

Une infrastructure résiliente nécessite des conceptions et une planification efficaces

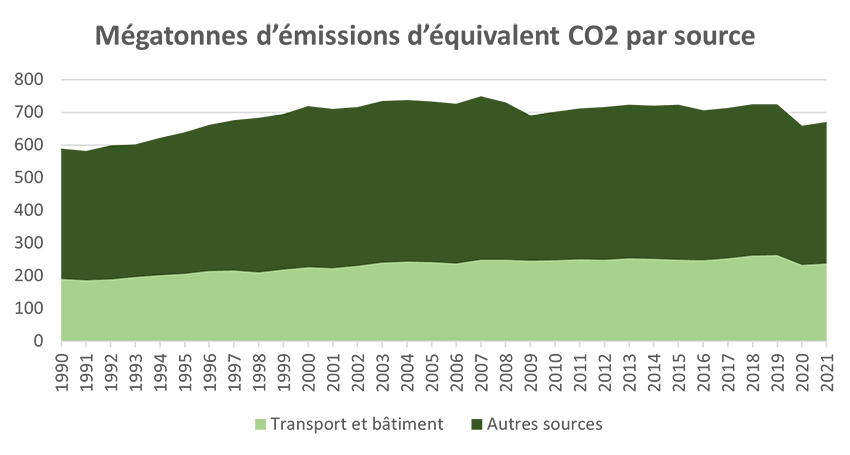

En 2019Note de bas de page 5, les transports et les bâtiments représentent environ 38 % de toutes les émissions de gaz à effet de serre

Ce qui est construit définit l'éventail des options qui s'offrent aux particuliers et aux entreprises (p. ex., le transport en commun par rapport aux routes).

La façon dont l'infrastructure est construite définit le niveau d'émissions de référence, car les conceptions inefficaces deviennent « verrouillées ». Des conceptions futures plus efficaces devraient réduire l'intensité opérationnelle des émissions de l'infrastructure. Les estimations actuelles suggèrent que les futures conceptions efficaces réduiront les émissions d'exploitation à 50 % par rapport au niveau actuel de 89 %.

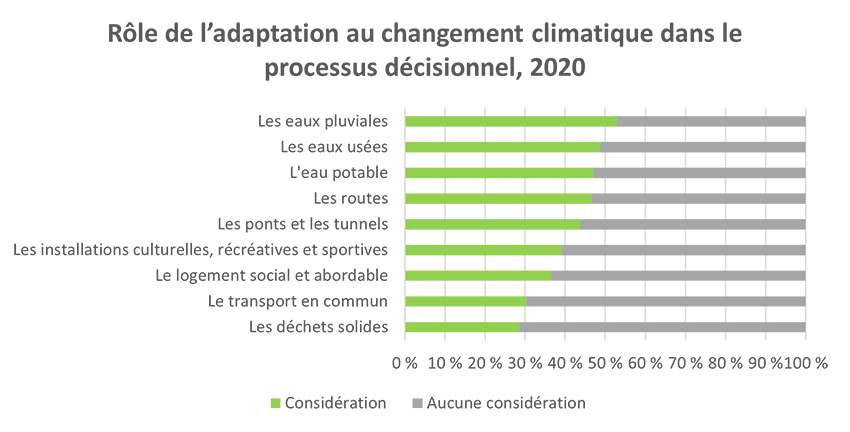

Dans l'ensemble, le pourcentage de propriétaires municipaux d'infrastructures au Canada qui tiennent compte de l'atténuation des changements climatiques et de l'adaptation à ces changements dans leur processus décisionnel demeure faible, soit moins de la moitié des propriétaires pour la plupart des catégories d'actifs.

-

Figure 16 - Version text

Mégatonnes d'émissions d'équivalent CO2 par source Année Transport et immeubles Autres sources 1990 190,5 398,1 1991 185,2 396,8 1992 189,2 410 1993 195,7 406,1 1994 202,1 419,8 1995 205 434,1 1996 214 446,9 1997 215,7 460,7 1998 210,5 472 1999 218,5 476,1 2000 226,1 493,2 2001 222,9 487,3 2002 229,4 486,2 2003 239,8 494,4 2004 243 493,6 2005 241,6 490,6 2006 237,4 487,9 2007 248,2 499,9 2008 248,6 482,1 2009 245,9 443,7 2010 247 454,9 2011 250,4 460,9 2012 249,1 467,2 2013 252,8 470,3 2014 250,9 469,3 2015 247,9 475,1 2016 247,3 457,8 2017 253,1 459,1 2018 261,7 462,9 2019 263,5 460,3 2020 232,3 426,6 2021 237,3 433,2

-

Figure 17 - Version text

Rôle de l'adaptation au changement climatique dans le processus décisionnel, 2020 Actifs Tient compte Ne tient pas compte Les déchets solides 28 % 72 % Le transport en commun 30 % 70 % Le logements social et abordable 37 % 63 % Les installations culturelles, récréatives et sportive 39 % 61 % Les ponts et les tunnels 44 % 56 % Les routes 47 % 53 % L'eau potable 47 % 53 % Les eaux usées 49 % 51 % Les eaux pluviales 53 % 47 %

Sources : Émissions de gaz à effet de serre (Environnement et Changement climatique Canada, 2021); Émissions de GES provenant de la construction de bâtiments (Green Construction Board, 2014); Enquête sur les infrastructures publiques essentielles du Canada (IPEC)

Des améliorations environnementales sont apportées pendant la construction d'actifs d'infrastructure

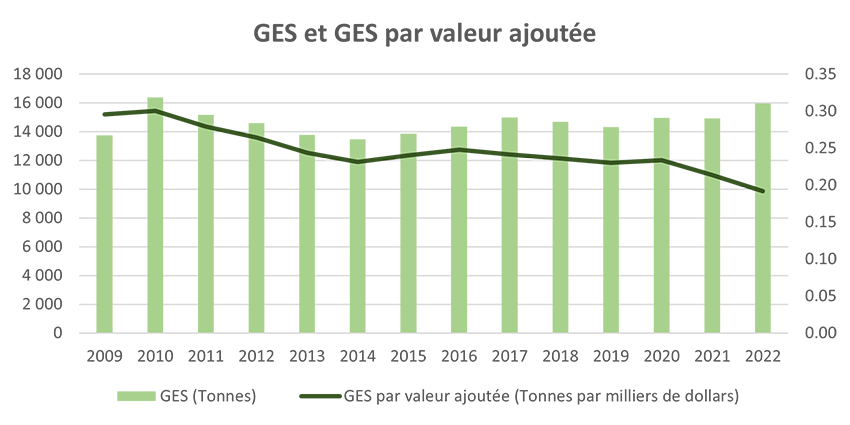

À mesure que les investissements augmentent, les niveaux d'émissions de GES augmentent

Toutefois, les émissions de gaz à effet de serre par valeur ajoutée à l'économie canadienne ont diminué depuis 2009, ce qui donne à penser que des améliorations environnementales sont apportées pendant la construction de ces actifs.

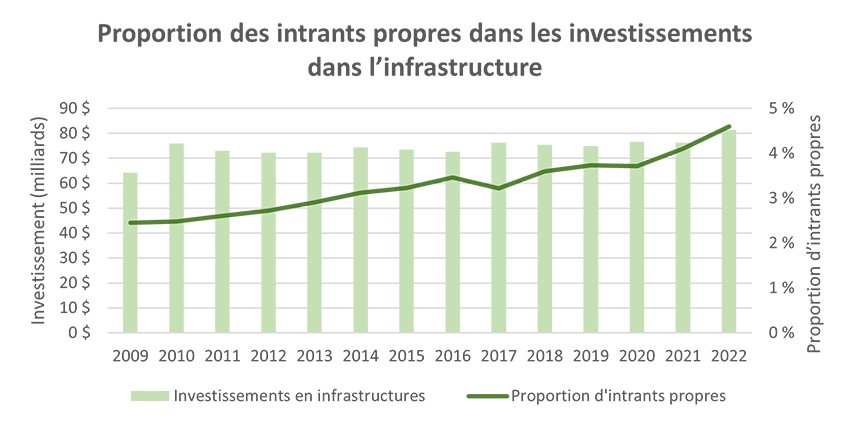

Depuis 2009, la proportion d'intrants propres des industries d'infrastructure a augmenté pour atteindre un sommet de 4,6 % en 2022. Les intrants environnementaux et de technologies propres sont passés de 1,57 milliards de dollars en 2009 à 3,73 milliards de dollars en 2022.

- La proportion d'intrants propres permet d'évaluer si un actif d'infrastructure a été construit à l'aide d'intrants environnementaux et de technologies propres (un processus, un produit ou un service qui réduit les impacts environnementaux).

-

Figure 18 - Version text

GES et GES par valeur ajoutée Années GES (Tonnes) GES par valeur ajoutée (tonnes par milliers de dollars) 2009 13 756 0,2956 2010 16 376 0,3004 2011 15 176 0,2791 2012 14 585 0,2642 2013 13 784 0,2436 2014 13 475 0,2311 2015 13 881 0,2402 2016 14 365 0,2476 2017 15 001 0,2414 2018 14 698 0,2363 2019 14 316 0,2304 2020 14 969 0,2339 2021 14 932 0,2135 2022 15 977 0,1916

-

Figure 19 - Version text

Proportion des intrants propres dans les investissements dans l'infrastructure Année Investissement dans l'infrastructure Proportion des intrants propres 2009 64 312 000 000 $ 2,4 % 2010 76 004 000 000 $ 2,5 % 2011 72 960 000 000 $ 2,6 % 2012 72 191 000 000 $ 2,7 % 2013 72 240 000 000 $ 2,9 % 2014 74 409 000 000 $ 3,1 % 2015 73 526 000 000 $ 3,2 % 2016 72 644 000 000 $ 3,5 % 2017 76 299 000 000 $ 3,2 % 2018 75 338 000 000 $ 3,6 % 2019 74 895 000 000 $ 3,7 % 2020 76 631 000 000 $ 3,7 % 2021 76 363 000 000 $ 4,1 % 2022 81 393 000 000 $ 4,6 %

Source : Comptes économiques de l'infrastructure (consulté en juillet 2023)

Impacts intersectoriels de l’infrastructure - Nos communautés

L'infrastructure impact la capacité d'une communauté à participer à l'économie et offre des opportunités aux populations défavorisées

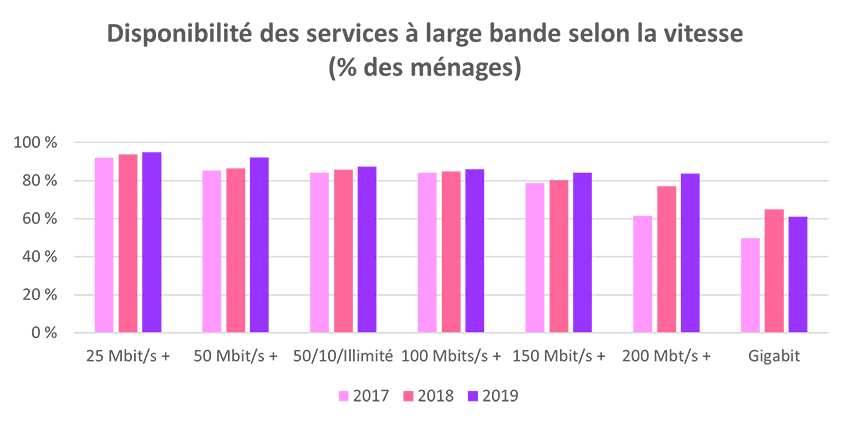

La connectivité est un service essentiel et une condition préalable à la participation à l'économie numérique :

- Il existe encore un écart important entre les ménages ayant accès à des vitesses ultra rapides (Internet Gigabit) et ceux qui n'en ont pas.

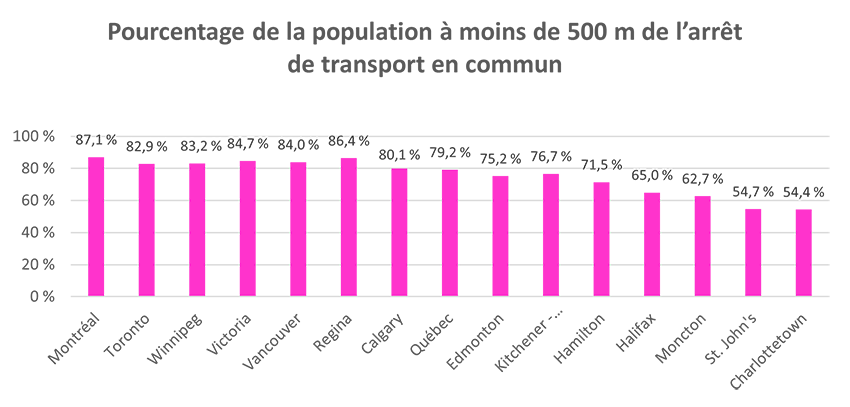

Pour des communautés fortes, il faut un accès facile aux services sociaux et de santé, y compris une grande proximité des transports en commun dans les régions métropolitaines du Canada :

- Les plus grandes régions métropolitaines du Canada ont la proximité la plus pratique des transports en commun, soit plus de 80 % de la population, dans un rayon de 500 m du transport en commun.

- L'accès pratique aux transports en commun est généralement plus faible dans les petites régions métropolitaines.

-

Figure 20 - Version text

Disponibilité des services à large bande selon la vitesse (% des ménages) Année 25 Mbps + 50 Mbps + 50/10/Unlimited 100 Mbps + 150 Mbps + 200 Mbps + Gigabit 2017 92 % 85 % 84 % 84 % 79 % 62 % 50 % 2018 94 % 87 % 86 % 85 % 80 % 77 % 65 % 2019 95 % 92 % 87 % 86 % 84 % 84 % 61 %

-

Figure 21 - Version text

Pourcentage de la population à moins de 500 m de l'arrêt de transport en commun Ville Pourcentage de la population à moins de 500 m de l'arrêt de transport en commun Montréal 87 % Regina 86 % Victoria 85 % Vancouver 84 % Winnipeg 83 % Toronto 83 % Calgary 80 % Québec 79 % Kitchener - Cambridge - Waterloo 77 % Edmonton 75 % Hamilton 72 % Halifax 65 % Moncton 63 % St John's 55 % Charlottetown 54 %

Source : Rapport de surveillance des communications du CRTC (consulté en juillet 2023);

Statistique Canada. Tableau 23-10-0309-01 Accès pratique aux transports en commun par géographie

L’état de l’infrastructure – Un résumé

Le stock d'infrastructures du Canada a atteint plus d'un milliard de dollars au cours de la dernière décennie. Des investissements continus sont nécessaires pour compenser les effets de la dépréciation.

Pour lutter contre les changements climatiques, améliorer l'inclusion sociale et soutenir un niveau de vie plus élevé pour les Canadiens, des partenariats continus avec d'autres ordres de gouvernement, le milieu universitaire et le secteur privé sont nécessaires.

Le renforcement des données et des données probantes sur l'infrastructure, grâce à des partenariats avec divers propriétaires de données, y compris les provinces, les territoires et les municipalités, servira les décideurs en matière d'infrastructure maintenant et à l'avenir.

Partie B : L'état du logement

Une vue d'ensemble du mode d'occupation des logements au Canada

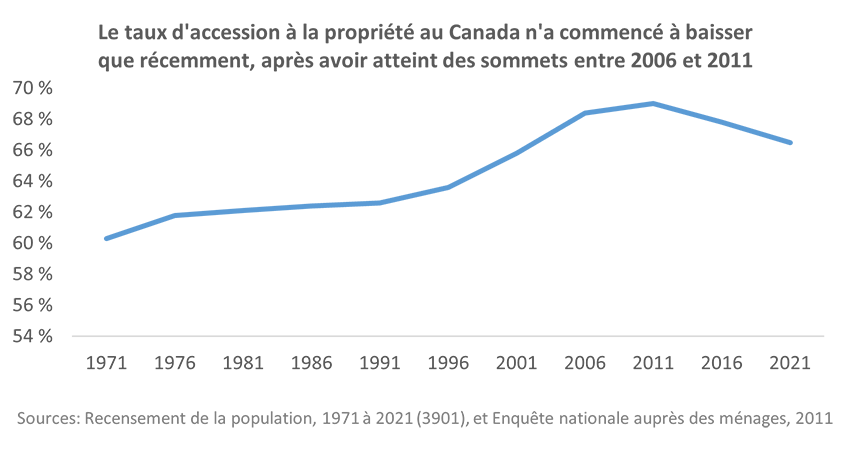

Si le taux d'accès à la propriété au Canada a diminué au cours de la dernière décennie, c'est à partir de sommets historiques.

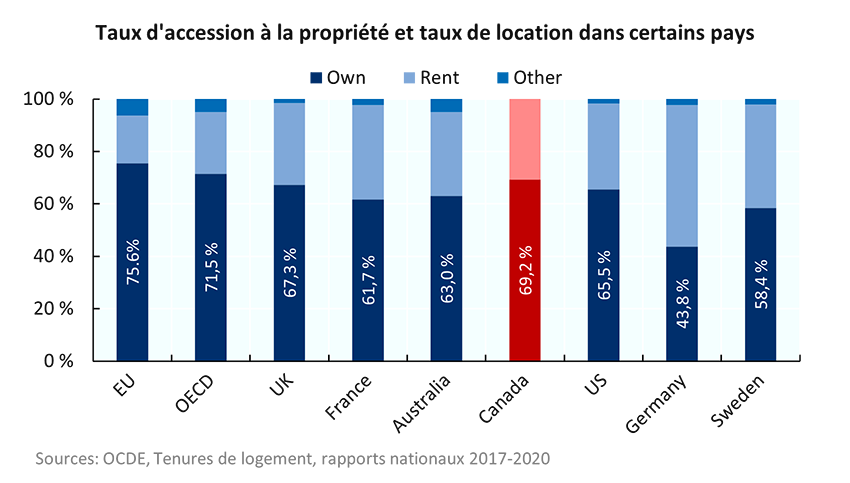

Le taux d'accès à la propriété au Canada est comparable à celui d'autres pays sélectionnés et à la moyenne de l'OCDE.

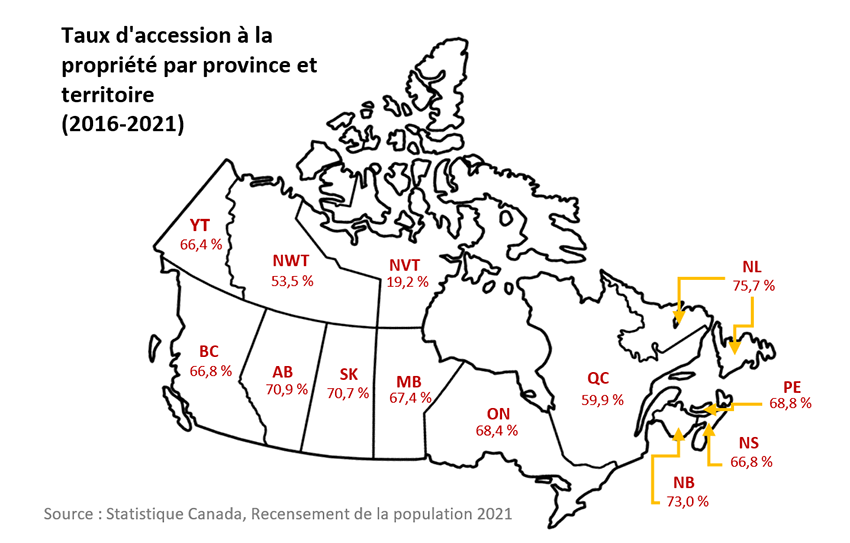

Il existe des différences dans les taux d'accès à la propriété entre les provinces, mais ces différences s'expliquent davantage par les préférences historiques en matière de mode d'occupation (par exemple, le Québec a une préférence plus marquée pour la location) et par les différences entre les zones urbaines et les zones rurales.

-

Figure 22 - Version text

Taux d'accession à la propriété et taux de location dans certains pays Pays ou région Taux d'occupation des ménages par pays (pourcentage) Posséder Louer Autres Union européenne (UE) 75,6 % 18,1 % 6,3 % OCDE 71,5 % 23,5 % 5,0 % Royaume-Uni 67,3 % 31,1 % 1,6 % France 61,7 % 36,0 % 2,3 % Australie 63,0 % 32,1 % 4,9 % Canada 69,2 % 30,8 % États-Unis 65,5 % 32,7 % 1,8 % Allemagne 43,8 % 53,9 % 2,3 % Suède 58,4 % 39,4 % 2,2 % Source: OCDE, Tenures de logement, rapports nationaux 2017-2020

Sources: OCDE, Tenures de logement, rapports nationaux 2017-2020

-

Figure 23 - Version text

Le taux d'accession à la propriété au Canada n'a commencé à baisser que récemment, après avoir atteint des sommets entre 2006 et 2011 Année Le taux d'accession (Pourcent) 1971 60,3 % 1976 61,8 % 1981 62,1 % 1986 62,4 % 1991 62,6 % 1996 63,6 % 2001 65,8 % 2006 68,4 % 2011 69,0 % 2016 67,8 % 2021 66,5 % Source: Statistique Canada, Recensement de la population, 1971 à 2021 et Enquête nationale auprès des ménages, 2011

Sources: Recensement de la population, 1971 à 2021 (3901), et Enquête nationale auprès des ménages, 2011

-

Figure 24 - Version text

Taux d'accession à la propriété par province et territoire (2016-2021) Province ou territoire Le taux d'accession (Pourcent) Alberta 70,9 % Colombie-Britannique 66,8 % Manitoba 67,4 % Nouveau-Brunswick 73,0 % Terre-Neuve-et-Labrador 75,7 % Nouvelle-Écosse 66,8 % Territoires du Nord-Ouest 53,5 % Nunavut 19,2 % Ontario 68,4 % Québec 59,9 % Île-du-Prince-Édouard 68,8 % Saskatchewan 70,7 % Yukon 66,4 % Source: Statistique Canada, Recensement de la population 2021

Source : Statistique Canada, Recensement de la population 2021

Le système de logement canadien vise depuis longtemps l’accession à la propriété

Du début des années 1980 jusqu'à récemment, les condominiums et autres options secondaires ont été la réponse du marché à la demande locative.

La construction de structures locatives spécifiques a considérablement diminué depuis les années 60 et 70. Ce phénomène est lié à l'essor des "condominiums" en tant que type de logement, aux modifications du code fiscal qui suppriment les incitations à construire des structures locatives, à la législation sur le contrôle des loyers et à une plus grande stabilité macroéconomique.

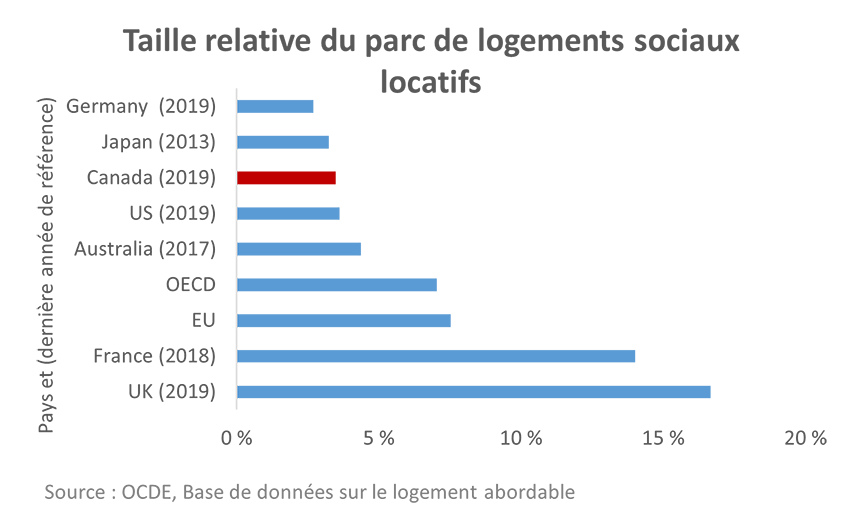

La taille du parc locatif social du Canada (environ 4 %) est également relativement faible par rapport aux autres pays du G7, ce qui contribue à la pression de la demande sur le marché de la location privé.

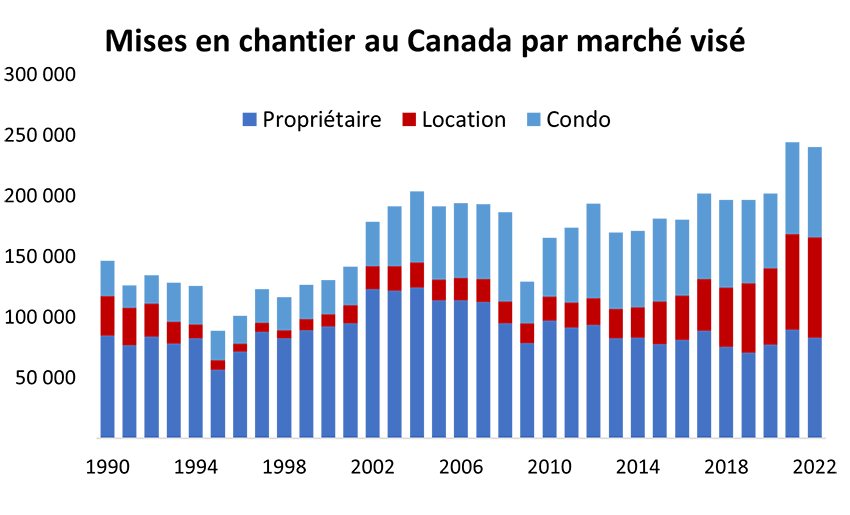

-

Figure 25 - Version text

Mises en chantier au Canada par marché visé Année Propriétaire Location Condo 1990 85 194 32 201 29 359 1991 77 252 30 552 18 649 1992 84 319 27 318 23 250 1993 78 382 18 263 32 017 1994 82 643 11 725 31 686 1995 56 890 7 998 24 153 1996 71 599 6 647 23 076 1997 88 021 7 582 27 517 1998 82 896 6 531 27 351 1999 89 204 9 276 28 434 2000 92 307 10 155 28 319 2001 95 153 14 746 31 986 2002 123 199 19 013 36 798 2003 121 996 20 118 49 284 2004 124 741 20 432 58 869 2005 114 059 17 210 60 259 2006 113 897 18 552 61 915 2007 112 882 18 636 61 637 2008 94 975 18 288 73 671 2009 78 712 16 239 34 417 2010 97 210 19 774 48 523 2011 91 459 20 800 61 804 2012 93 632 22 016 77 985 2013 82 891 24 335 62 938 2014 83 137 25 355 62 960 2015 77 869 35 176 68 226 2016 81 456 36 637 62 520 2017 88 892 42 844 70 335 2018 75 607 49 163 72 226 2019 70 908 57 050 68 723 2020 77 619 62 742 62 016 2021 89 808 78 746 75 857 2022 83 265 82 921 74 268 Source: Enquête sur les mises en chantier et les achèvements de la SCHL

Source : Enquête sur les mises en chantier et les achèvements de la SCHL

-

Figure 26 - Version text

Taille relative du parc de logements sociaux locatifs Pays ou région % du stock de logement total Année de référence Allemagne 2,7 % 2019 Japon 3,2 % 2013 Canada 3,5 % 2019 États-Unis 3,6 % 2019 Australie 4,4 % 2017 OCDE 7,0 % - Union européenne (UE) 7,5 % - France 14,0 % 2018 Royaume-Uni 16,7 % 2019

Source : OCDE, Base de données sur le logement abordable

Les défis actuels et futurs de l'offre de logements mis en perspective

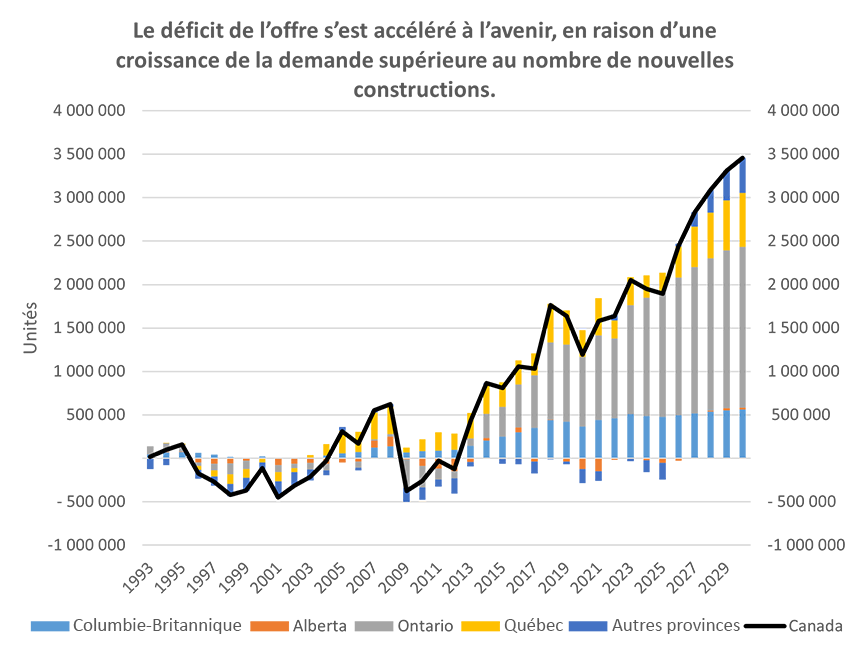

L'offre de logements est déjà largement insuffisante au Canada par rapport aux tendances historiques, ce qui explique en grande partie les problèmes d'abordabilité du logement au Canada. Actuellement, cet écart est d'environ 2 millions de foyers. D'ici 2030, on estime qu'il faudra plus de 3,5 millions de logements supplémentaires par rapport au scénario habituel.

-

Figure 27 - Version text

Le déficit de l'offre s'est accéléré à l'avenir, en raison d'une croissance de la demande supérieure au nombre de nouvelles constructions. Année Colombie-Britannique Alberta Ontario Québec Autres provinces Canada 1993 48 000 1 000 91 000 -3 000 -118 000 19 000 1994 67 000 5 000 103 000 3 000 -78 000 100 000 1995 75 000 3 000 80 000 10 000 -8 000 160 000 1996 62 000 -48 000 -42 000 -41 000 -103 000 -172 000 1997 44 000 -63 000 -76 000 -68 000 -109 000 -272 000 1998 17 000 -59 000 -123 000 -114 000 -141 000 -420 000 1999 5 000 -27 000 -97 000 -101 000 -151 000 -371 000 2000 21 000 -2 000 -7 000 -41 000 -84 000 -113 000 2001 -3 000 -73 000 -85 000 -105 000 -184 000 -450 000 2002 4 000 -65 000 -50 000 -42 000 -160 000 -313 000 2003 9 000 -53 000 -73 000 28 000 -127 000 -216 000 2004 34 000 -63 000 -73 000 132 000 -57 000 -27 000 2005 58 000 -50 000 1 000 254 000 47 000 310 000 2006 73 000 -40 000 -69 000 232 000 -28 000 168 000 2007 123 000 81 000 17 000 306 000 25 000 552 000 2008 139 000 113 000 29 000 313 000 28 000 622 000 2009 66 000 -14 000 -324 000 59 000 -164 000 -377 000 2010 81 000 -89 000 -246 000 140 000 -143 000 -257 000 2011 90 000 -119 000 -126 000 211 000 -81 000 -25 000 2012 98 000 -147 000 -82 000 186 000 -177 000 -122 000 2013 142 000 -44 000 90 000 290 000 -48 000 430 000 2014 205 000 29 000 278 000 333 000 21 000 866 000 2015 251 000 -8 000 342 000 282 000 -57 000 810 000 2016 298 000 58 000 495 000 276 000 -70 000 1 057 000 2017 351 000 -39 000 606 000 252 000 -136 000 1 034 000 2018 440 000 9 000 883 000 445 000 -12 000 1 765 000 2019 421 000 -37 000 890 000 390 000 -29 000 1 635 000 2020 365 000 -122 000 803 000 310 000 -164 000 1 192 000 2021 442 000 -149 000 971 000 430 000 -113 000 1 581 000 2022 464 000 -18 000 914 000 207 000 70 000 1 637 000 2023 512 000 2 000 1 248 000 322 000 -32 000 2 052 000 2024 489 000 -22 000 1 360 000 257 000 -135 000 1 949 000 2025 476 000 -52 000 1 441 000 219 000 -191 000 1 893 000 2026 497 000 -26 000 1 584 000 360 000 28 000 2 443 000 2027 518 000 0 1 684 000 464 000 168 000 2 834 000 2028 536 000 14 000 1 754 000 523 000 260 000 3 087 000 2029 553 000 24 000 1 816 000 577 000 342 000 3 312 000 2030 561 000 22 000 1 850 000 619 000 407 000 3 459 000 Source: Calculs de la SCHL. Voir Pénurie de logements au Canada – Estimation des besoins pour résoudre la crise de l'abordabilité du logement au Canada d'ici 2030.

Source : Calculs de la SCHL. Voir Pénurie de logements au Canada – Estimation des besoins pour résoudre la crise de l'abordabilité du logement au Canada d'ici 2030.

Au rythme actuel des nouvelles constructions, le parc immobilier canadien comptera 2,3 millions d'unités supplémentaires entre 2021 et 2030. Ce chiffre atteindra près de 19 millions d'unités de logement d'ici à 2030.

On estime que plus de 22 millions d'unités de logement devront revenir à des niveaux historiquement abordables d'ici 2030.

Le défi n'est pas seulement lié à l'argent nécessaire pour construire davantage de logements. On peut citer :

- Les coûts variables. Le capital nécessaire pour 3,5 millions de logements supplémentaires ne tient pas compte des coûts pour atteindre la carboneutralité ni des coûts d'infrastructure ou d'autres coûts.

- Les pénuries de main-d'œuvre qualifiée. Dans le meilleur des cas, la capacité de la main-d'œuvre ne permet que d'augmenter le nombre de mises en chantier dans les quatre grandes provinces entre 2022 et 2030, mais pas n'est pas suffisante pour combler les écarts.

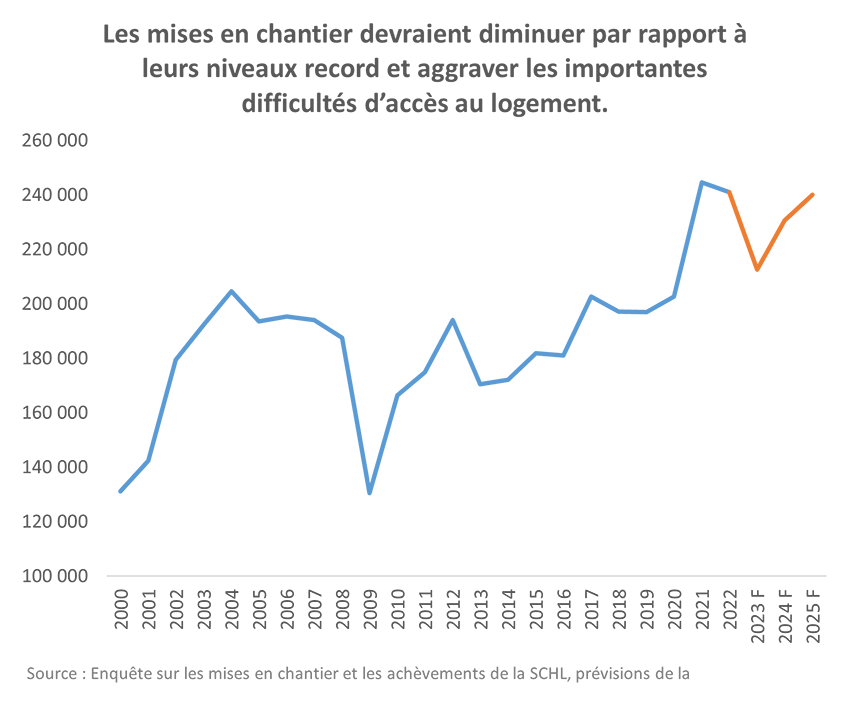

Les perspectives à court terme ne sont pas favorables à une augmentation de l'offre

-

Figure 28 - Version text

Les mises en chantier devraient diminuer par rapport à leurs niveaux record et aggraver les importantes difficultés d'accès au logement. Année Historique et prévisions des mises en chantier au Canada 2000 151 653 2001 162 733 2002 205 034 2003 218 426 2004 233 431 2005 225 481 2006 227 395 2007 228 343 2008 211 056 2009 149 081 2010 189 930 2011 193 950 2012 214 827 2013 187 923 2014 189 329 2015 195 535 2016 197 916 2017 219 763 2018 212 843 2019 208 685 2020 217 880 2021 271 198 2022 261 849 2023 F 211 917 2024 F 223 783 2025 F 235 347 Source: Enquête sur les mises en chantier et les achèvements de la SCHL, prévisions de la SCHL

Source : Enquête sur les mises en chantier et les achèvements de la SCHL, prévisions de la SCHL

Les mises en chantier devraient diminuer considérablement par rapport aux niveaux records de 2021 et 2022. Ces perspectives risquent de peser davantage sur l'important déficit de l'offre de logements (le nombre d'unités de logement nécessaires pour rétablir l'accessibilité financière d'ici 2030).

La hausse des taux d'intérêt risque d'aggraver les difficultés liées à l'offre. L'augmentation des coûts de financement peut entraver les nouveaux développements tout en décourageant potentiellement les investisseurs en copropriété de fournir des unités sur le marché secondaire de la location.

Les pénuries de main-d'œuvre et les autres coûts de construction continuent également d'entraver les mises en chantier, aggravant ainsi l'insuffisance de l'offre de logements.

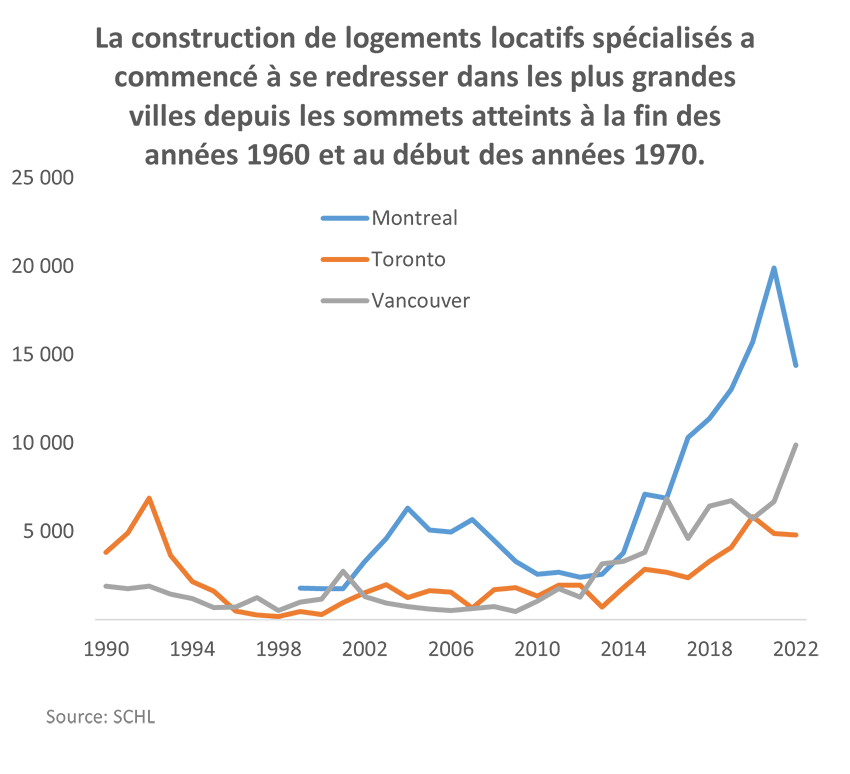

La demande de location supérieure à l'offre

Même si l'offre de structures locatives spécialisées a augmenté au cours des cinq dernières années, elle reste inférieure à la demande, comme en témoigne la baisse des taux d'inoccupation. En outre, les récentes hausses de l'offre nouvelle pourraient être de courte durée, de nombreux projets ayant déjà obtenu leur financement, et l'accès au crédit limitant les nouvelles mises en chantier.

-

Figure 29 - Version text

La construction de logements locatifs spécialisés a commencé à se redresser dans les plus grandes villes depuis les sommets atteints à la fin des années 1960 et au début des années 1970. Année Montréal Toronto Vancouver 1990 4 903 1 738 1991 6 859 1 901 1992 3 636 1 435 1993 2 143 1 181 1994 1 597 669 1995 482 715 1996 250 1 248 1997 167 499 1998 867 455 988 1999 1 776 277 1 145 2000 1 747 956 2 721 2001 1 745 1 511 1 302 2002 3 309 1 981 944 2003 4 589 1 238 746 2004 6 318 1 649 586 2005 5 069 1 559 509 2006 4 947 661 615 2007 5 648 1 691 748 2008 4 472 1 816 447 2009 3 292 1 338 1 054 2010 2 565 1 934 1 755 2011 2 664 1 951 1 277 2012 2 406 709 3 149 2013 2 576 1 803 3 286 2014 3 771 2 842 3 810 2015 7 094 2 667 6 841 2016 6 865 2 364 4 591 2017 10 302 3 290 6 425 2018 11 380 4 090 6 727 2019 13 036 5 829 5 707 2020 15 711 4 869 6 683 2021 19 900 4 786 9 867 2022 14 375 4 903 1 738 Source: SCHL

Source: SCHL

-

Figure 30 - Version text

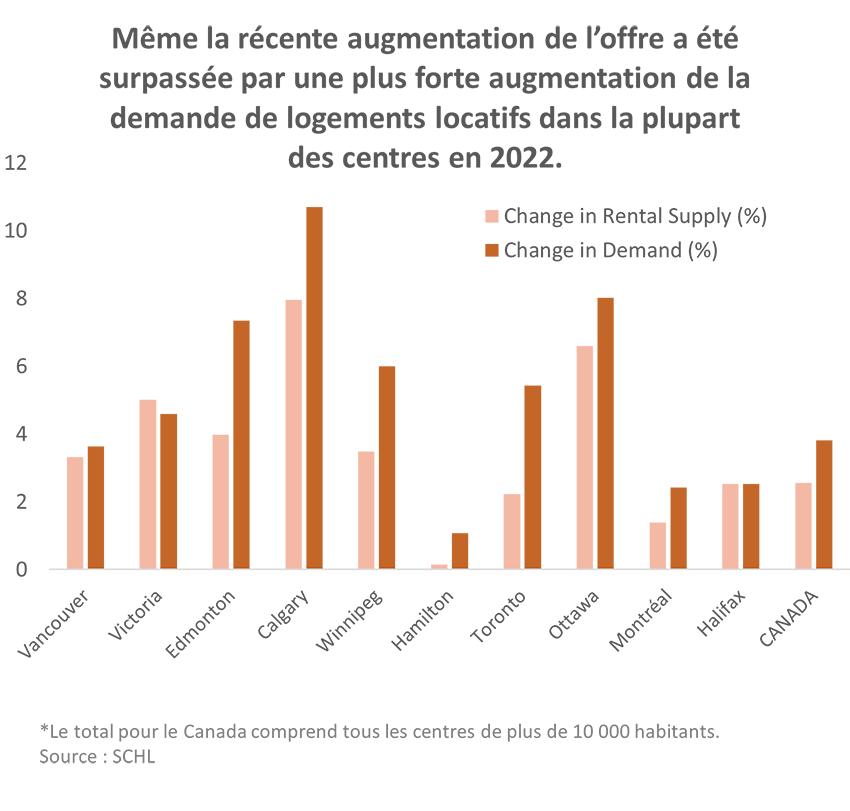

Même la récente augmentation de l'offre a été surpassée par une plus forte augmentation de la demande de logements locatifs dans la plupart des centres en 2022. Centres Variation de l'offre Variation de la demande Vancouver 3,3 % 3,6 % Victoria 5,0 % 4,6 % Edmonton 4,0 % 7,4 % Calgary 8,0 % 10,7 % Winnipeg 3,5 % 6,0 % Hamilton 0,1 % 1,1 % Toronto 2,2 % 5,4 % Ottawa 6,6 % 8,0 % Montreal 1,4 % 2,4 % Halifax 2,5 % 2,5 % Canada 2,6 % 3,8 % Source: SCHL

Le total pour le Canada comprend tous les centres de plus de 10 000 habitants.

Source: SCHL

*Le total pour le Canada comprend tous les centres de plus de 10 000 habitants.

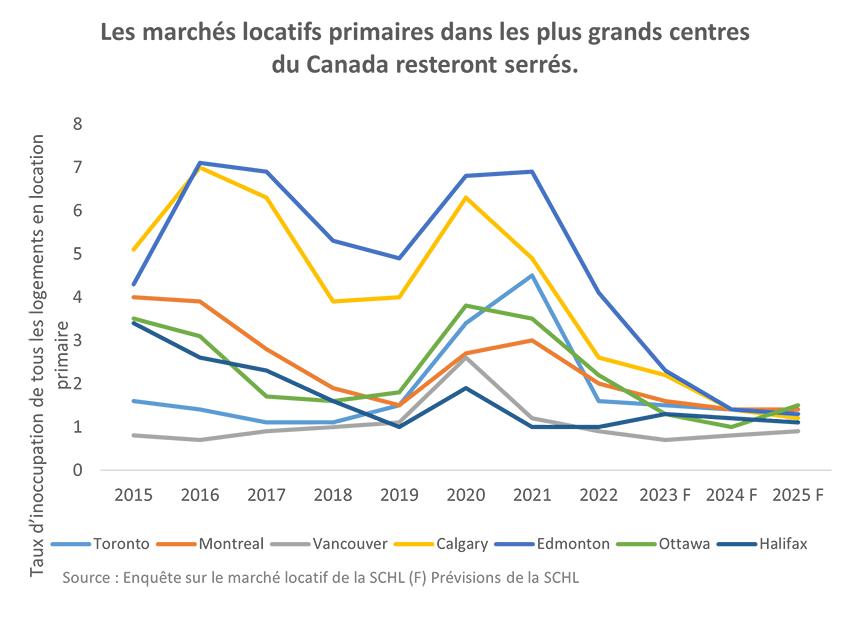

Le marché de la location se resserre alors que la population et les prix de propriété augmentent

La demande de logements locatifs a été alimentée par la formation des ménages et probablement par les pressions à la baisse du secteur de la propriété (les personnes n'ayant pas les moyens d'acheter choisissant de louer plus longtemps). Cette situation, combinée à des années de pénurie dans le secteur de la construction spécialisée et à la dépendance à l'égard du marché secondaire pour les locations, a contribué à exercer des pressions toujours plus fortes sur les loyers.

-

Figure 31 - Version text

Les marchés locatifs primaires dans les plus grands centres du Canada resteront serrés. Année Toronto Montréal Vancouver Calgary Edmonton Ottawa Halifax 2015 1,6 4,0 0,8 5,1 4,3 3,5 3,4 2016 1,4 3,9 0,7 7,0 7,1 3,1 2,6 2017 1,1 2,8 0,9 6,3 6,9 1,7 2,3 2018 1,1 1,9 1,0 3,9 5,3 1,6 1,6 2019 1,5 1,5 1,1 4,0 4,9 1,8 1,0 2020 3,4 2,7 2,6 6,3 6,8 3,8 1,9 2021 4,5 3,0 1,2 4,9 6,9 3,5 1,0 2022 1,6 2,0 0,9 2,6 4,1 2,2 1,0 2023 F 1,5 1,6 0,7 2,2 2,3 1,3 1,3 2024 F 1,4 1,4 0,8 1,4 1,4 1,0 1,2 2025 F 1,3 1,4 0,9 1,2 1,3 1,5 1,1 Source: Enquête sur le marché locatif de la SCHL (F) Prévisions de la SCHL

Source : Enquête sur le marché locatif de la SCHL (F) Prévisions de la SCHL

-

Figure 32 - Version text

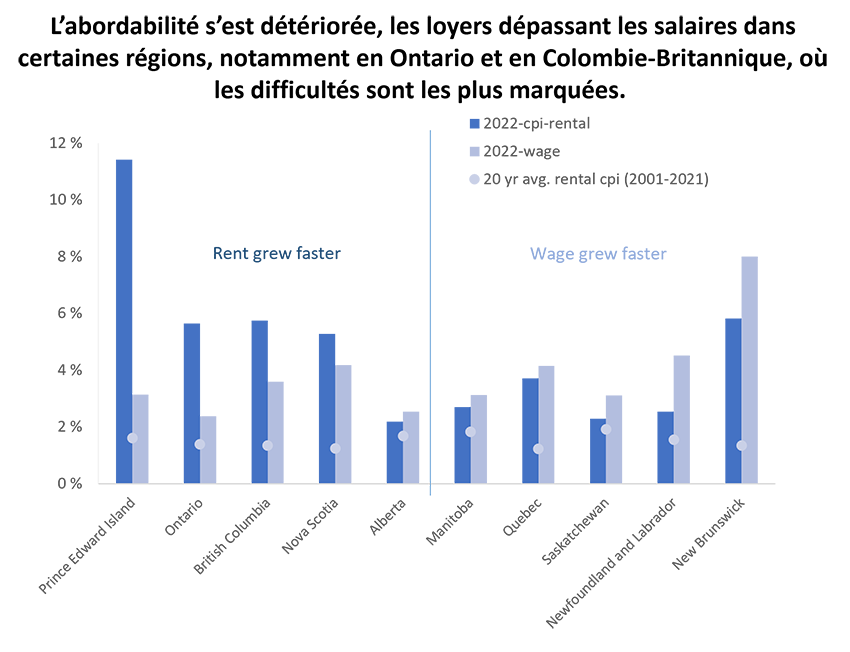

L'abordabilité s'est détériorée, les loyers dépassant les salaires dans certaines régions, notamment en Ontario et en Colombie-Britannique, où les difficultés sont les plus marquées. Province 2022 Croissance de l'indice des prix à la consommation (IPC) des loyers 2022 Croissance des salaires Indice moyen des prix à la consommation (IPC) des loyers sur 20 ans (2001-2021) Île-du-Prince-Édouard 11 % 3 % 2 % Ontario 6 % 2 % 1 % Colombie-Britannique 6 % 4 % 1 % Nouvelle-Écosse 5 % 4 % 1 % Alberta 2 % 3 % 2 % Manitoba 3 % 3 % 2 % Quebec 4 % 4 % 1 % Saskatchewan 2 % 3 % 2 % Terre-Neuve-et-Labrador 3 % 5 % 2 % Nouveau-Brunswick 6 % 8 % 1 % Source: Statistique Canada.

Coût du loyer tel que mesuré par l'indice des prix à la consommation (IPC).

Source : Statistique Canada

Coût du loyer tel que mesuré par l'indice des prix à la consommation (IPC).

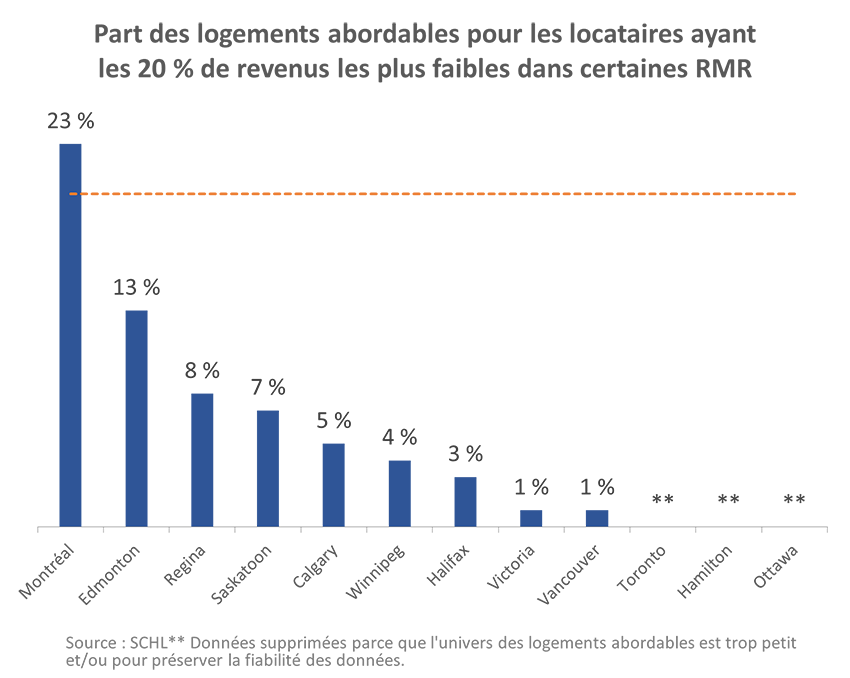

Les choix pour les locataires à faible revenu sont limités

Les logements abordables pour les locataires à faibles revenus sur le marché locatif primaire sont extrêmement rares en dehors du Québec. Cette situation résulte d'une période prolongée de très faible activité en matière de construction de logements locatifs spécialisés. Cette situation exerce une pression négative sur les possibilités de logement social et abordable et accroît le risque de marginalisation des populations déjà en situation de vulnérabilité.

-

Figure 33 - Version text

Part des logements abordables pour les locataires ayant les 20 % de revenus les plus faibles dans certaines RMR Région métropolitaine de recensement La part 20 % d'abattement Montréal 23 % 20 % Edmonton 13 % 20 % Regina 8 % 20 % Saskatoon 7 % 20 % Calgary 5 % 20 % Winnipeg 4 % 20 % Halifax 3 % 20 % Victoria 1 % 20 % Vancouver 1 % 20 % Toronto ** 20 % Hamilton ** 20 % Ottawa ** 20 % Source: SCHL

** Données supprimées parce que l'univers des logements abordables est trop petit et/ou pour préserver la fiabilité des données

Source : SCHL

** Données supprimées parce que l'univers des logements abordables est trop petit et/ou pour préserver la fiabilité des données.

| Région métropolitaine de recensement | Seuil de faible revenu pour le quintile de revenu le plus bas | Loyer mensuel maximal abordable | Loyer moyen pour un logement d'une chambre |

|---|---|---|---|

| Montréal | 30 000 $ | 749 $ | 912 $ |

| Edmonton | 36 000 $ | 899 $ | 1 070 $ |

| Regina | 32 000 $ | 799 $ | 988 $ |

| Saskatoon | 32 000 $ | 799 $ | 1 026 $ |

| Calgary | 36 000 $ | 899 $ | 1 222 $ |

| Winnipeg | 27 000 $ | 674 $ | 1 056 $ |

| Halifax | 28 000 $ | 699 $ | 1 156 $ |

| Victoria | 29 000 $ | 724 $ | 1 341 $ |

| Vancouver | 29 000 $ | 724 $ | 1 543 $ |

| Toronto | 28 000 $ | 699 $ | 1 527 $ |

| Hamilton | 28 000 $ | 699 $ | 1 198 $ |

| Ottawa | 28 000 $ | 699 $ | 1 347 $ |

| Source: Enquête sur le marché locatif de la SCHL, Statistique Canada, Calculs de la SCHL | |||

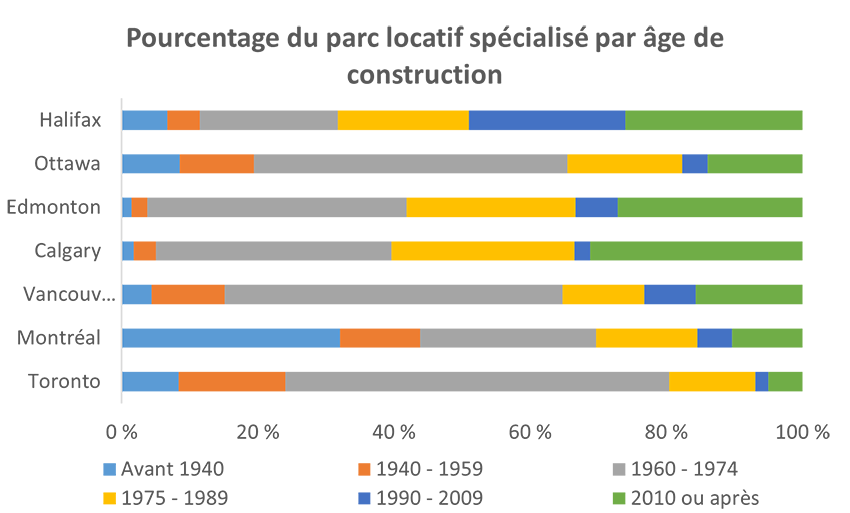

Le marché de la location est également confronté à l’âge du parc et à l’origine de l’offre

Deux caractéristiques des marchés locatifs poseront des problèmes de stabilité et d'infrastructure : l'âge du parc locatif spécialisé et la dépendance à l'égard des copropriétés et du marché secondaire pour répondre à la demande locative.

Les structures se détériorent avec l'âge et doivent donc être entretenues et parfois rénovées en profondeur. Le parc actuel de logements locatifs spécialisés au Canada est ancien.

Après 1980, on observe un ralentissement significatif de la construction locative, attribué en grande partie à la politique monétaire des années 1980, à l'introduction de la copropriété comme mode d'occupation, ou à des changements dans les dispositions fiscales au début de cette même décennie.

Les logements locatifs spécialisés sont souvent considérés comme une option plus sûre pour les marchés locatifs par rapport aux copropriétés louées ou à d'autres solutions :

- Vision à long terme : Les promoteurs et les exploitants ont généralement une vision à long terme du marché de la location. La construction et la location sont faites dans l'intention de louer sur de longues périodes.

- Politiques de location normalisées : Les politiques de location et les ententes sont souvent plus normalisées que dans le secteur de la location secondaire.

- Entretien et réparations : En règle générale, le personnel d'entretien est chargé de veiller à ce que les travaux d'entretien et de réparation soient évalués et pris en charge.

- Dynamique de l'offre et de la demande : Les logements locatifs spécialisés sont souvent construits en réponse à une demande particulière du marché pour des logements locatifs.

- Prix de location stable : Ces logements offrent généralement des prix de location plus stables, alors que d'autres solutions telles que la location en copropriété peuvent être soumises à la discrétion de l'investisseur.

-

Figure 34 - Version text

Pourcentage du parc locatif spécialisé par âge de construction Toronto Montréal Vancouver Calgary Edmonton Ottawa Halifax Avant 1940 8 % 32 % 4 % 2 % 1 % 8 % 7 % 1940 - 1959 16 % 12 % 11 % 3 % 2 % 11 % 5 % 1960 - 1974 56 % 26 % 50 % 35 % 38 % 46 % 20 % 1975 - 1989 13 % 15 % 12 % 27 % 25 % 17 % 19 % 1990 - 2009 2 % 5 % 8 % 2 % 6 % 4 % 23 % 2010 ou plus tard 5 % 10 % 16 % 31 % 27 % 14 % 26 % Source: Enquête sur le marché locatif de la SCHL

-

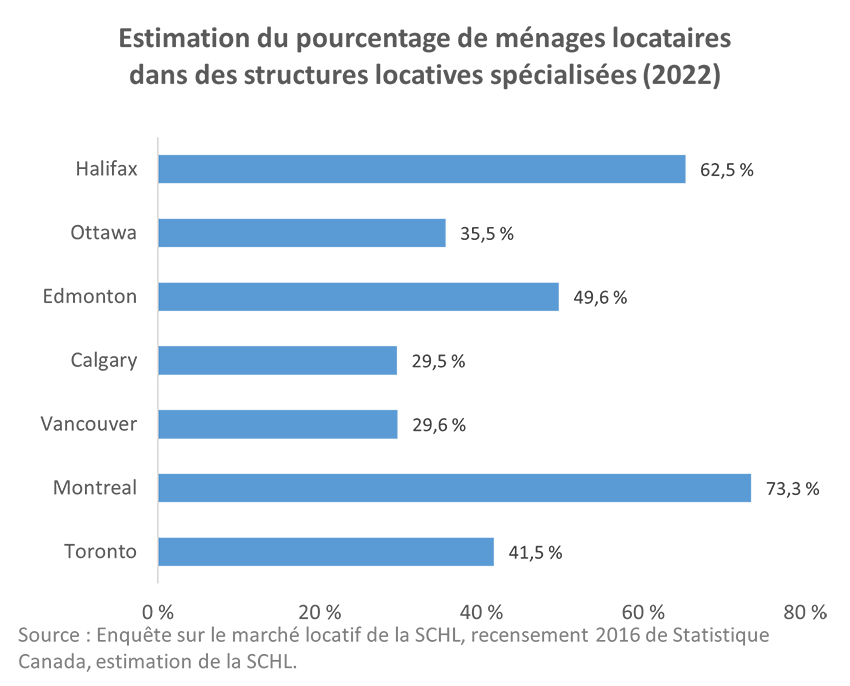

Figure 35 - Version text

Estimation du pourcentage de ménages locataires dans des structures locatives spécialisées (2022) Centre Pourcentage de locataires occupant des structures locatives construites à cet effet en 2022 Montréal 73,3 % Edmonton 49,6 % Calgary 29,5 % Halifax 65,2 % Vancouver 29,6 % Toronto 41,5 % Ottawa 35,5 % Source: Enquête sur le marché locatif de la SCHL, recensement 2016 de Statistique Canada, estimation de la SCHL.

Source : Enquête sur le marché locatif de la SCHL, recensement 2016 de Statistique Canada, estimation de la SCHL.

Qui est touché par les difficultés liées à l’offre de logements locatifs?

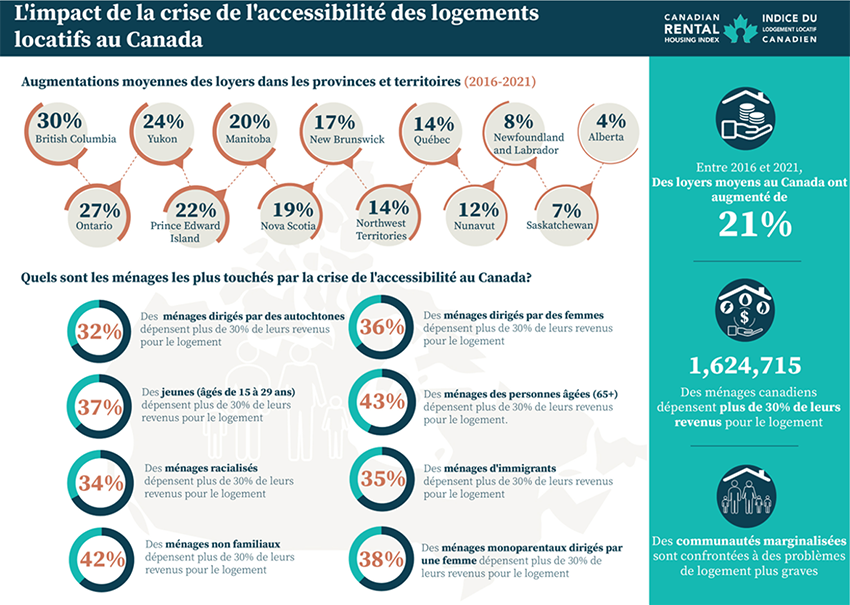

La détérioration continue des conditions du marché a rendu l'accessibilité à la location encore plus difficile, en particulier pour les ménages vulnérables.

Remarque : les nouveaux ménages qui cherchent à louer, les ménages qui déménagent au sein du marché locatif ou les ménages qui passent d'une situation hors marché au marché locatif sont confrontés à une croissance des prix nettement plus élevée que la moyenne.

Entre 2021 et 2022, 13,6 % des logements locatifs seront remis sur le marché au Canada. Alors que les loyers moyens ont augmenté de 2,9 %, les loyers des logements remis sur le marché ont augmenté de 18,3 % (Rapport sur le marché locatif de la SCHL, janvier 2023).

-

Figure 36 - Version text

L'impact de la crise de l'accessibilité des logement locatifs au Canada

Augmentations moyennes des loyer dans les provinces et territoires (2016-2021) Province Augmentation moyenne des loyers 2016-2021 (en pourcentage) Alberta 4 % Colombie-Britannique 30 % Manitoba 20 % Nouveau-Brunswick 17 % Terre-Neuve-et-Labrador 8 % Nouvelle-Écosse 19 % Territoires du Nord-Ouest 14 % Nunavut 12 % Ontario 27 % Québec 14 % Île-du-Prince-Édouard 22 % Saskatchewan 7 % Yukon 24 % Source: Société canadienne d'hypothèques et de logement

Quels sont les ménages les plus touchés par la crise de l'accessibilité au Canada? Type de ménage Pourcentage (%) de l'ensemble des ménages consacrant plus de 30 % de leurs revenus au logement Ménages dirigés par des autochtones 32 % Jeunes (15-29 ans) 37 % Ménages racialisés 34 % Ménages non familiaux 42 % Ménages dirigés par des femmes 36 % Ménages de personnes âgées (65+) 43 % Ménages immigrés 35 % Ménages familiaux monoparentaux dirigés par une femme 38 % Entre 2016 et 2021, Des loyers moyens au Canada ont augmenté de 21 %

1 624 715 Des ménages canadiens dépensent plus de 30 % de leurs revenus pour le longement

Des communautés marginalisées sont confrontées à des problèmes de longement plus graves

Vieillissement du marché de logements sociaux et abordables

Près d'un quart de millions de foyers sont sur une liste d'attente pour un logement social ou abordable, dont deux tiers attendent depuis deux ans ou plus. Près d'un tiers des logements sociaux et abordables ont besoin de réparations.

- En 2021, environ 623 000 ménages canadiens vivaient dans des logements sociaux et abordables (c'est-à-dire des logements locatifs hors marché).

- Cela représente plus d'un ménage locataire sur dix (11,9 %).

- Près de 227 100 ménages étaient sur une liste d'attente pour un logement social et abordable en 2021, ce qui représente une baisse de 13 % par rapport à 2018 (262 000). Parmi les personnes inscrites sur liste d'attente, près de deux fois plus de ménages ont déclaré avoir attendu deux ans ou plus, par rapport à ceux qui ont attendu moins de deux ans.

- En 2021, près d'un tiers des logements sociaux et abordables (32,8 %) avaient besoin de réparations (22 % de réparations mineures, 10,8 % de réparations majeures). À titre indicatif, 53 % du parc a été construit avant 1980.

Sources : Statistique Canada, Les défis liés au logement persistent chez les populations vulnérables en 2021; Statistique Canada, Taille convenable du logement et état du logement, selon le mode d'occupation, y compris les logements sociaux et abordables

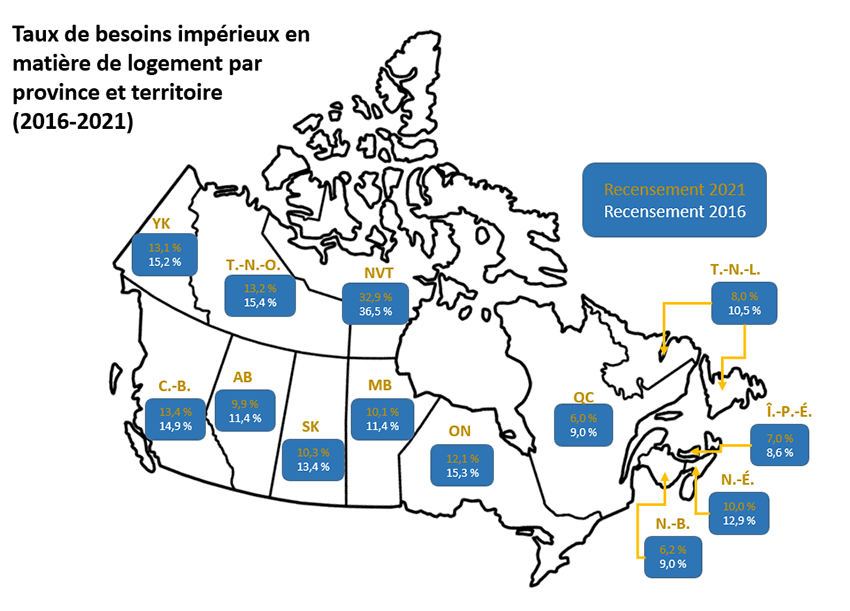

Les besoins essentiels en matière de logement sont plus importants dans certaines régions et pour certaines populations

Un ménage est considéré comme éprouvant des « besoins impérieux en matière de logement » (BIL) si : i) son logement ne répond pas à une ou plusieurs des normes d'abordabilité, d'adéquation ou de qualité, et ii) il devrait dépenser 30 % ou plus de son revenu avant impôt pour accéder à un logement localement répondant à ces trois normes.

Alors que le taux moyen national de BIL a diminué entre 2016 et 2021, le taux de BIL dans les territoires, en Ontario et en Colombie-Britannique est resté bien au-dessus de la moyenne nationale.

La diminution du taux de logements inabordables entre 2016 et 2021, en particulier chez les locataires à faible revenu, est liée en grande partie aux soutiens au revenu temporaires et aux prestations liées à la COVID-19 destinées à améliorer les revenus des ménages.

Le Nunavut avait le taux le plus élevé de BIL, soit plus de trois fois la moyenne nationale.

Les groupes racialisés, les Autochtones et les familles monoparentales dirigées par une femme restent les populations qui ont le plus de besoins impérieux en matière de logement.

-

Figure 37 - Version text

Taux de besoins impérieux en matière de logement par province et territoire (2016-2021) Province 2016 2021 Alberta 11,4 % 9,9 % Colombie-Britannique 14,9 % 13,4 % Manitoba 11,4 % 10,1 % Nouveau-Brunswick 9,0 % 6,2 % Terre-Neuve-et-Labrador 10,5 % 8,0 % Nouvelle-Écosse 12,9 % 10,0 % Territoires du Nord-Ouest 15,4 % 13,2 % Nunavut 36,5 % 32,9 % Ontario 15,3 % 12,1 % Québec 9,0 % 6,0 % Île-du-Prince-Édouard 8,6 % 7,0 % Saskatchewan 13,4 % 10,3 % Yukon 15,2 % 13,1 % Source: Statistique Canada, Société canadienne d'hypothèques et de logement

L'état du logement – Un résumé

Les défis liés à l'accessibilité et à l'offre de logements sont complexes, relèvent de plusieurs juridictions et dépassent la capacité d'une organisation ou d'un gouvernement à les relever.

Bien que le gouvernement ait engagé des ressources importantes pour atteindre les objectifs en matière de logement, ces questions continuent d'évoluer et de remettre en question les approches existantes du gouvernement.

Des acteurs clés tels que le Bureau du vérificateur général, la défenseure fédérale du logement et le Conseil national du logement ont renouvelé leurs appels en faveur d'une gouvernance et d'une coordination fédérales plus fortes en matière de politique de logement et de lutte contre le sans-abrisme.

Il n'y a pas de solution simple en matière de logement, et la réponse fédérale doit s'appuyer sur les multiples leviers à notre disposition, notamment l'immigration, la programmation des compétences, la politique fiscale, les investissements dans les infrastructures, et bien d'autres encore.

Le logement est la juridiction des provinces et territoire. Nous devrons travailler avec tous les niveaux de gouvernement (PT et municipal), ainsi qu'avec le secteur privé et les organisations à but non lucratif pour répondre aux besoins des Canadiens en matière de logement.

Terminologie clé du logement

- Abordabilité/

logement abordable - Au Canada, un logement est considéré comme "abordable" s'il coûte moins de 30 % du revenu avant impôt d'un foyer. Le terme "logement abordable" est très large et peut inclure les logements fournis par les secteurs privé, public et à but non lucratif. Il englobe également toutes les formes d'occupation du logement : location, propriété et propriété coopérative, ainsi que le logement temporaire et permanent.

- Logement social/ communautaire

- Il s'agit d'un terme générique qui fait généralement référence aux logements détenus et gérés par des sociétés de logement sans but lucratif et des coopératives de logement, ou aux logements détenus par les gouvernements provinciaux, territoriaux ou municipaux.

- Besoins essentiels en matière de logement

- Un foyer a un besoin essentiel de logement si ce logement ne répond pas à une ou plusieurs des normes d'adéquation ou d'accessibilité et qu'il devrait dépenser 30 % ou plus de son revenu avant impôt pour payer le loyer médian (y compris les coûts des services publics) d'un logement alternatif sur le marché local qui répond aux trois normes :

Abordable (voir ci-dessus)

Adéquat - Le logement ne nécessite pas de réparations majeures, selon les résidents. Les réparations majeures comprennent celles de la plomberie ou du câblage électrique défectueux, ou les réparations structurelles des murs, des planchers ou des plafonds.

Adapté - Le logement compte suffisamment de chambres pour la taille et la composition des ménages résidents, conformément aux lignes directrices énoncées dans la norme nationale d'occupation. - Location à des fins spécifiques

- Logements construits spécifiquement pour la location à long terme.

Partie C : L'état de l'itinérance

Définitions clés

Itinérance Note de bas de page 6

La situation d'une personne ou d'une famille sans adresse ou domicile fixe; conditions de vie d'une personne ou d'une famille n'ayant pas de logement stable, permanent, approprié, ni la possibilité, les moyens et la capacité d'en obtenir un.

- Ça découle souvent d'obstacles dits systémiques ou sociétaux, y compris du manque de logements abordables et appropriés, de problèmes de difficultés financières, de problèmes de santé mentale, cognitifs, comportementaux ou physiques vécus par les individus ou les ménages, ou du racisme et de la discrimination.

Itinérance chronique Note de bas de page 7

Ce terme désigne les personnes qui sont actuellement en situation d'itinérance et qui rencontrent l'un des critères suivants :

- ont été en situation d'itinérance pendant 6 mois (180 jours) ou plus au cours de la dernière année, ou

- ont été en situation d'itinérance de façon récurrente pendant 18 mois (546 jours) ou plus au cours des 3 dernières années.

Malgré des investissements fédéraux important, l’itinérance augmente

Le nombre de personnes en situation d'itinérance a augmenté

Dans les communautés qui ont participé aux deux derniers comptages ponctuels coordonnés au niveau nationale, le nombre de personnes en situation d'itinérance a augmenté de 20 % entre 2017-2018 et 2020-2022

Plus des trois quarts de ces communautés ont observé une augmentation du nombre de sans-abris non hébergés (p. ex. dans les campements). En fait, le nombre de sans-abri non hébergés a presque doublé dans tout le pays.

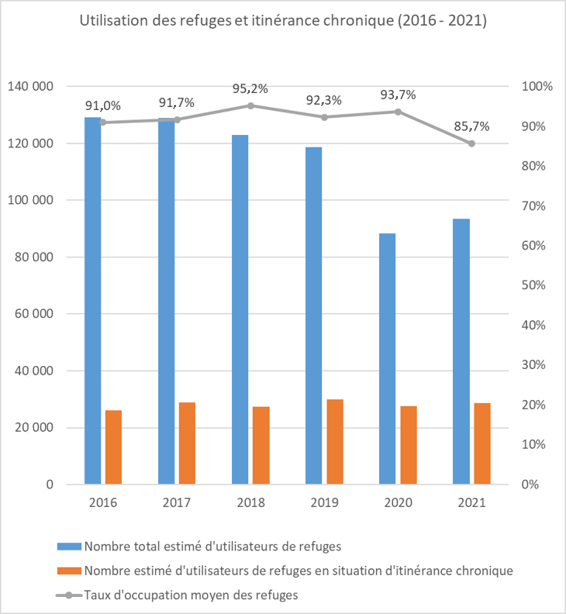

La durée des séjours dans les refuges s'allonge

Entre 2005 et 2020, le nombre de personnes ayant recours aux refuges a diminué, mais les utilisateurs de refuges y restent plus longtemps

Entre 2020 et 2021, le nombre total d'utilisateurs de refuges a augmenté et la durée des séjours a continué de s'allonger

Les personnes ayant accès aux refuges familiaux sont restées plus longtemps (67,1 jours) que les jeunes (49,1 jours) et les utilisateurs de refuges généraux (48,4 jours)

L'itinérance chronique dans les refuges a augmenté

Entre 2016 et 2021, le nombre d'utilisateurs de refuges en situation d'itinérance chronique est resté stable malgré la réduction du nombre total d'utilisateurs de refuges

Ces chiffres sous-estiment l'itinérance chronique globale, car les données reposent sur l'utilisation des refuges et non sur d'autres formes d'itinérance (p. ex. l'itinérance dans les lieux extérieurs, l'itinérance cachée).

-

Figure 38 - Version text

Utilisation des refuges et itinérance chronique 2016–2021 Année Nombre total estimé d'utilisateurs de refuges Nombre estimé d'utilisateurs de refuges en situation d'itinérance chronique Taux d'occupation moyen des refuges 2016 129 127 26 083 91,0 % 2017 129 017 28 900 91,7 % 2018 122 914 27 289 95,2 % 2019 118 759 29 927 92,3 % 2020 88 342 27 651 93,7 % 2021 93 529 28 631 85,7 %

La capacité d’hébergement des refuges à l’échelle du Canada

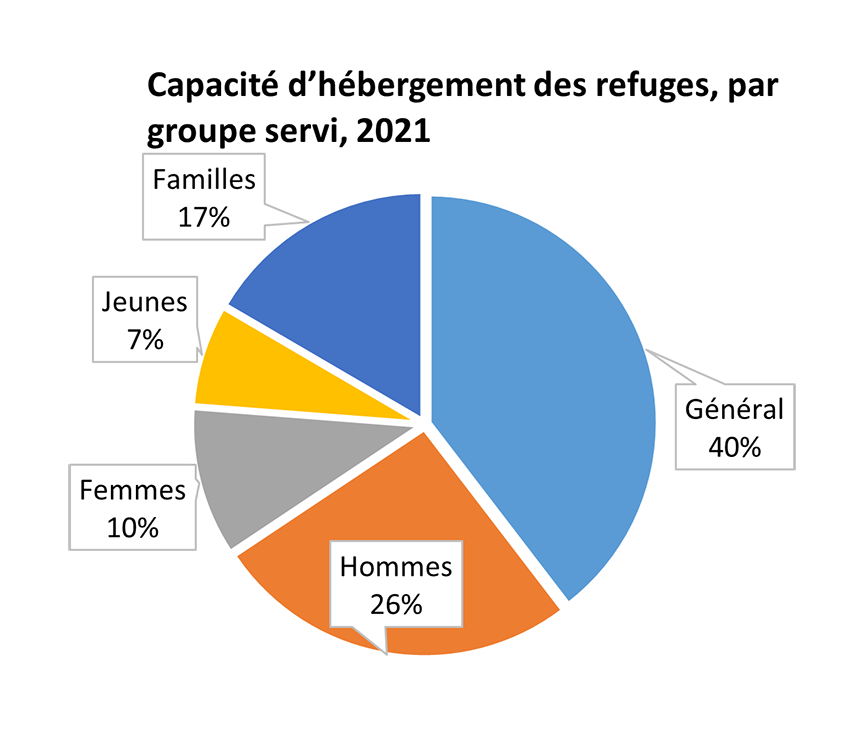

40% de la capacité d'hébergement du système des refuges d'urgence offre des services aux adultes de tous les genres

En outre, 26 % offre des services aux hommes, 10 % aux femmes, 17 % aux familles, et 7 % aux jeunes

La pandémie de COVID-19 a eu un impact sur la capacité d'hébergement des refuges d'urgence

Au cours des premiers mois de la pandémie, la capacité en lits a diminué d'environ 21 % à travers les provinces et territoires avant de présenter des signes de rétablissement en décembre 2021

La capacité d'hébergement d'autres formes de refuges permanents ont connu une croissance continue entre 2019 et 2021

La capacité des milieux de logement de transition a augmenté de 31 % (soit de 346 à 452) et le nombre total de lits a augmenté de 6 % (soit de 7 694 à 8 150)

La capacité des refuges pour victimes de violence familiale a augmenté de 12 % (soit de 545 à 612) et le nombre total de lits a augmenté de 16 % (soit de 7 925 to 9 197)

-

Figure 39 - Version text

Capacité d'hébergement des refuges, par groupe servi, 2021 Groupe Pourcentage Général 40 % Hommes 26 % Femmes 10 % Jeunes 7 % Familles 17 %

| Province/territoire | Refuges | Lits | ||

|---|---|---|---|---|

| 2020 | 2021 | 2020* | 2021 | |

| Terre-Neuve-et-Labrador | 14 | 14 | 125 | 118 |

| Île-du-Prince-Édouard | 2 | 3 | 18 | 26 |

| Nouvelle-Écosse | 11 | 11 | 243 | 230 |

| Nouveau-Brunswick | 8 | 9 | 253 | 323 |

| Québec | 74 | 92 | 1 658 | 2 009 |

| Ontario | 160 | 157 | 7 351 | 6 793 |

| Manitoba | 16 | 19 | 436 | 484 |

| Saskatchewan | 15 | 16 | 407 | 329 |

| Alberta | 30 | 26 | 2 784 | 2 254 |

| Colombie-Britannique | 79 | 81 | 2 534 | 2 456 |

| Yukon | 3 | 3 | 59 | 39 |

| Territoires du Nord-Ouest | 3 | 3 | 88 | 65 |

| Nunavut | 3 | 3 | 53 | 59 |

| Canada | 418 | 437 | 16 009 | 15 185 |

| *Les données sur les refuges et les lits en 2020 datent de février 2020. Entre février et août 2020, le nombre de lits permanents dans les refuges d'urgence a diminué de 21 %. Par contre, plusieurs refuges ont pu ajouter des endroits avec de la capacité en lits temporaire, p. ex. dans des hôtels et motels loués, ainsi que des endroits permanents. Les données sur la capacité des refuges en 2022 seront disponibles d'ici la fin de l'automne 2023. | ||||

L’itinérance au Canada : le comptages ponctuels de 2020-22

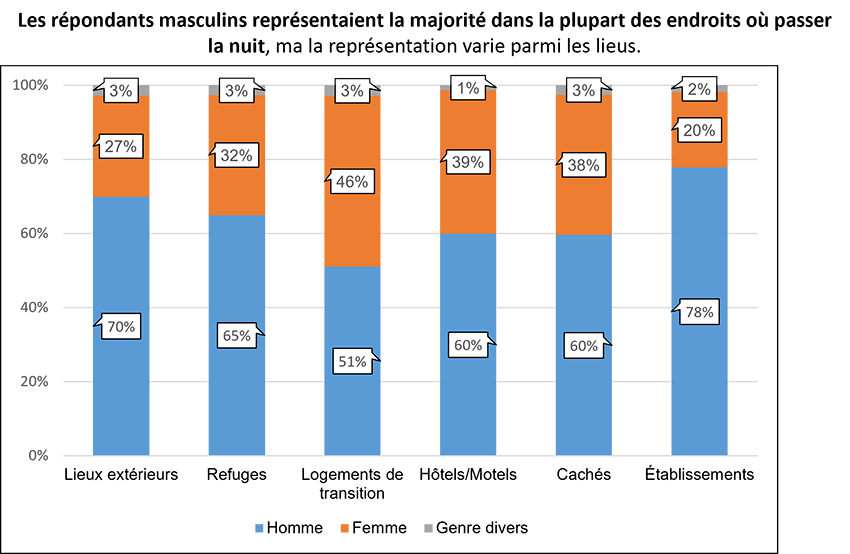

Les situations d'itinérance ne se limitent pas qu'à l'utilisation d'un refuge (il peut s'agir, par exemple, de dormir chez des amis ou à l'extérieur, ou du manque d'accès aux refuges dans les communautés rurales, etc.). Les dénombrements ponctuels et les sondages coordonnés à l'échelle nationale fournissent des renseignements sur l'itinérance à l'extérieur des refuges. Presque un quart (24 %) des répondants au sondage de 2020-22 Note de bas de page 8 ont déclaré qu'ils n'avaient pas utilisé de refuge au cours de la dernière année.

-

Figure 40 - Version text

Les répondants masculins représentaient la majorité dans la plupart des endroits où passer la nuit, la représentation varie parmi les lieus.

Répartition de l'identité de genre selon les situations de logement, dénombrements ponctuels de 2020 à 2022 Genre Lieux extérieurs Refuges Logements de transition Hôtels/ Motels Cachés Établissements Homme 70 % 65 % 51 % 60 % 60 % 78 % Femme 27 % 32 % 46 % 39 % 38 % 20 % Genre divers 3 % 3 % 3 % 1 % 3 % 2 %

-

Figure 41 - Version text

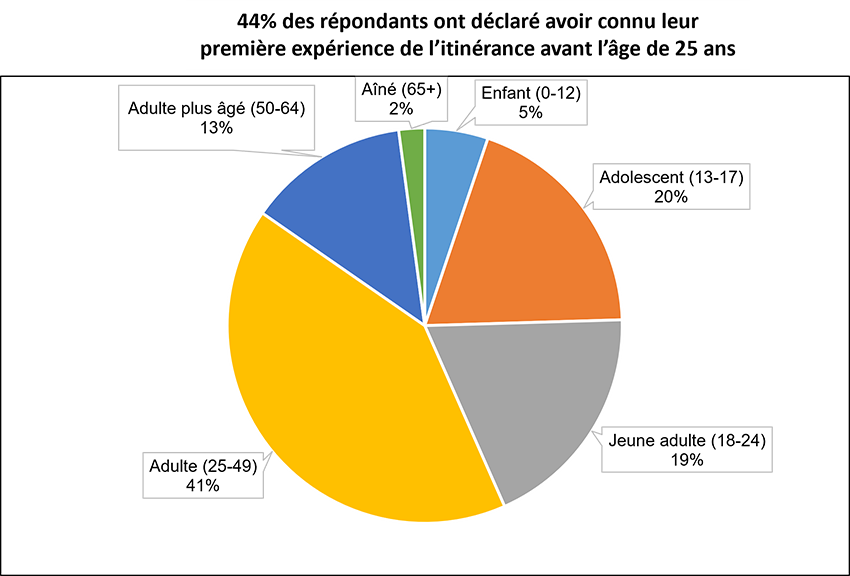

44 % des répondants ont déclaré avoir connu leur première expérience de l'itinérance avant l'âge de 25 ans

Répartition des groupes d'âge des répondants qui ont connu leur première expérience de l'itinérance (dénombrements ponctuels de 2020 à 2022) Groupe d'âge Pourcentage Enfant (0-12) 5 % Adolescent (13-17) 20 % Jeune adulte (18-24) 19 % Adulte (25-49) 41 % Adulte plus âgé (50-64) 13 % Ainé (65+) 2 %

Les dénombrements ont eu lieu entre mars 2020 et décembre 2022 à cause de la pandémie de COVID-19. Les dénombrements précédents ont eu lieu en 2016 et 2018.

L'itinérance au Canada : démographie

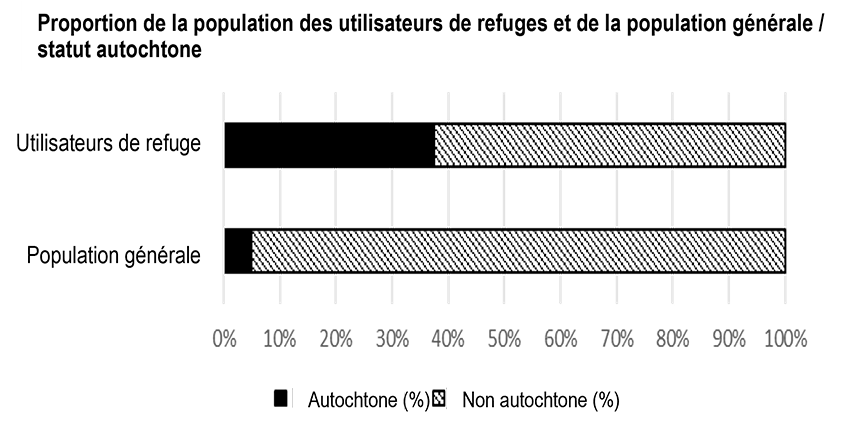

Les Autochtones sont surreprésentés (et probablement encore sous-estimés) au sein de la population en situation d'itinérance, puisqu'ils représentent 39 % des utilisateurs de refuge, mais 5 % de la population canadienne.

Plus de 10 % des utilisateurs de refuge sont arrivés au Canada en tant que nouveaux arrivants, soit en tant qu'immigrants (9,5 %), réfugiés (1,7 %) ou demandeurs du statut de réfugié (2,2 %).

Les hommes, les personnes âgées, les Canadiens, les vétérans et les Autochtones qui fréquentent les refuges sont plus susceptibles de connaître des formes d'itinérance chronique plus longues, tandis que les femmes et les jeunes sont plus susceptibles que les autres groupes d'utiliser les refuges de manière intensive sur une période plus courte.

Parmi les répondants aux dénombrements ponctuels, un jeune sur quatre (25 %) s'identifie comme 2ELGBTQI+. La proportion est plus faible dans les groupes d'âge plus élevés, représentant 13 % des adultes, 6 % des adultes plus âgés et 6 % des aînés.

En outre, 1 personne sur 20 en situation d'itinérance s'identifie comme vétéran des Forces armées canadiennes ou de la GRC, et a tendance à être plus âgée que les non-vétérans.

-

Figure 42 - Version text

Proportion de la population des utilisateurs de refuges et de la population générale/statut autochtone Population Autochtones Non-autochtone Utilisateurs de refuges 39 % 61 % Population générale 5 % 95 %

-

Figure 43 - Version text

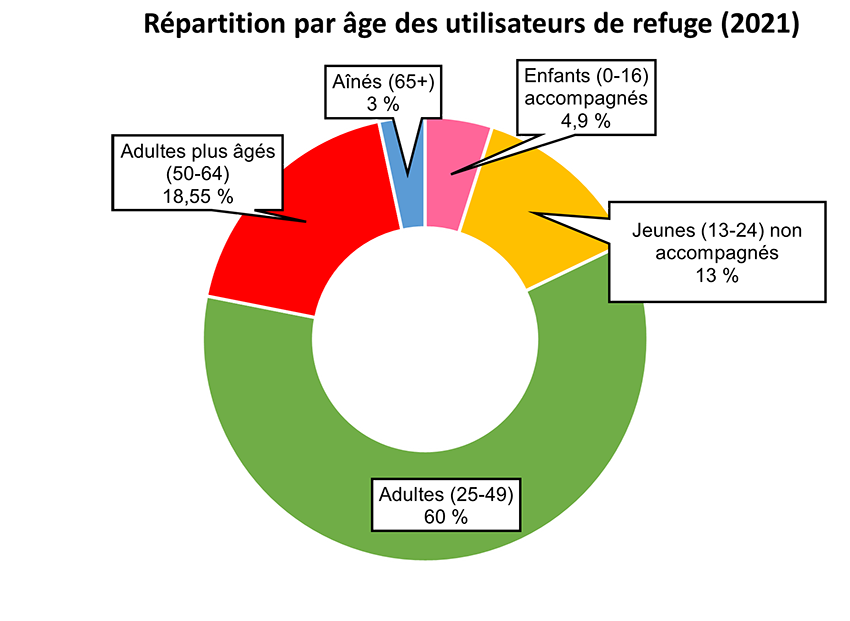

Répartition par âge des utilisateurs de refuge (2021) Groupe d'âge Pourcentage Enfants (0-16) accompagnés 5 % Jeunes (13-24) non-accompagnés 13 % Adultes (25-49) 60 % Adultes plus âgés (50-64) 19 % Ainés (65+) 3 %

Tendances économiques et facteurs qui contribuent à l’itinérance

L'augmentation du coût de vie et les revenus insuffisants mènent à l'instabilité en matière de logement, ainsi que l'insécurité alimentaire

La hausse des coûts du logement, de la nourriture et d'autres nécessités dépasse les revenus. Les Canadiens sont maintenant moins susceptibles de pouvoir payer pour un endroit où vivre et ont plus de difficulté à nourrir leur famille.

L'augmentation des prestations sociales est insuffisante. Les personnes qui reçoivent ces prestations vivent sous le seuil de la pauvreté ou de la pauvreté extrême.

34 % des personnes en situation d'itinérance reçoivent des prestations d'invalidité. La moitié reçoivent l'aide sociale.

-

Figure 44 - Version text

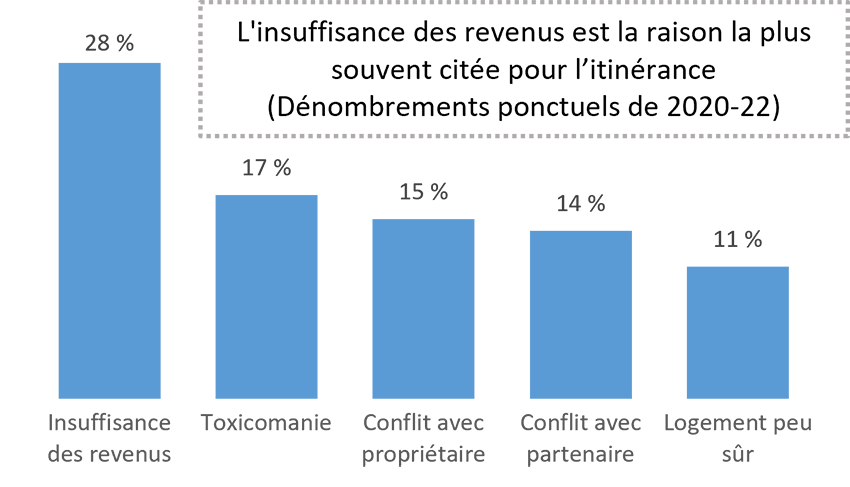

L'insuffisance des revenus est la raison la plus souvent citée pour l'itinérance (Dénombrements ponctuels de 2020-22)

Répartition des raisons de l'itinérance selon les dénombrements ponctuels de 2020 à 2022 Raison Pourcentage Insuffisance des revenus 28 % Toxicomanie 17 % Conflit avec le propriétaire 15 % Conflit avec le partenaire 14 % Logement peu sûr 11 %

Les prix des logements, les coûts du loyer et un manque d'unités disponibles contribuent à une crise du logement abordable

Le rapport entre les prix des logements et le revenu au Canada est le plus élevé parmi les pays G7, et a augmenté de presque 20 % entre 2016 et 2021.

Le logement social représente seulement 3,5 % du parc immobilier au Canada, ce qui est significativement inférieur à la moyenne de l'OCDE, soit 7 %.

Les bénéficiaires de l'aide sociale ont de la difficulté à joindre les deux bouts à cause d'un manque de logement abordable.

En 2021, 1 ménage sur 10 éprouvait des besoins impérieux en matière de logement, et plus de 75 % d'entre eux faisaient face à des défis liés à l'accessibilité financière.

Le coût moyen du loyer au Canada a augmenté de 3 %, mais le coût du loyer pour des logements avec roulement de locataires a augmenté de 18,3 % entre 2021 et 2022, ce qui impose un obstacle significatif pour ceux qui sont nouveaux au marché locatif ou qui veulent déménager.

Intersections avec les politiques en matière d'itinérance

Soins de santé

40 % ont une maladie ou un problème de santé, 60 % ont des troubles de santé mentale, et 61 % ont des problèmes de toxicomanie.

36 % ont une incapacité physique.

Les situations d'itinérance ont des effets négatifs sur la santé.

Corrections

Susceptibilité élevée d'interagir avec le système juridique.

30 % des détenus sous responsabilité fédérale se trouvent en situation d'itinérance lors de la mise en liberté, et rencontrent des obstacles significatifs au logement.

La susceptibilité de vivre une situation d'itinérance chronique est 7 % plus élevée pour les personnes qui ont été incarcérées.

Immigration

Les niveaux d'immigration dépassent de façon significative la capacité de créer de nouvelles unités de logement.

Les étudiants internationaux sont plus susceptibles d'éprouver des besoins impérieux en matière de logement ou d'être victimes de discrimination lorsqu'ils cherchent un logement.

Les réfugiés sont touchés de façon disproportionnée par l'itinérance (1,4 % de la population par rapport à 3,1 % des utilisateurs de refuge en 2019).

L’itinérance au Canada : Les voies d'accès à l’itinérance

L'itinérance est généralement causée par un ou une combinaison de facteurs:Note de bas de page 9:

Les facteurs structurels, tels que les questions économiques et sociétales qui affectent les opportunités, les environnements et les résultats pour les individus.

- La pauvreté, la discrimination, le manque de logements abordables et l'impact du colonialisme, des traumatismes intergénérationnels et du racisme envers les peuples autochtones en font partie.

Défaillances des systèmes, lorsque les services d'aide ne sont pas fournis de manière adéquate.

- Comprend les obstacles à l'accès aux systèmes publics et les transitions ratées à partir d'institutions financées par l'État.

Facteurs individuels et relationnels où les circonstances personnelles peuvent mener à l'itinérance.

- Y compris les situations de crise, la santé mentale et la toxicomanie, l'insécurité du logement et la violence interpersonnelle et entre partenaires intimes.

Les facteurs qui contribuent à la perte de logement varient selon le groupe d'âge :

L'insuffisance des revenus pour le logement est la raison la plus souvent citée par les adultes et les personnes âgées, ainsi que par les jeunes.

Les conflits avec un parent ou un tuteur sont la raison la plus souvent citée par les jeunes.

Les problèmes de toxicomanie sont également fréquemment cités dans toutes les tranches d'âge, bien qu'ils soient plus fréquents chez les adultes (25-49 ans).

Raisons les plus courantes de la perte de logement par groupe d'âge

Jeunes (13-24 ans)

- Conflit avec un parent ou un tuteur (30 %)

- Revenus insuffisants (24 %)

- Problème de toxicomanie (17 %)

Adultes (25-49 ans)

- Revenus insuffisants (28 %)

- Problème de toxicomanie (21 %)

- Conflit avec le conjoint/partenaire (16 %)