Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre se terminant le 31 décembre 2022

Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre se terminant le 31 décembre 2022

Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre

se terminant le 31 décembre 2022

(Version PDF)

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Introduction

Le présent rapport trimestriel a été élaboré par la direction conformément à l'article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il convient de le lire en se reportant au Budget principal des dépenses et au budget de 2022.

Pour bâtir le Canada du XXIe siècle, il est essentiel d'établir un plan d'infrastructure stratégique et collaboratif à long terme qui permet d'édifier des collectivités économiquement dynamiques, planifiées de façon stratégique, durables et inclusives. Infrastructure Canada (INFC) travaille en étroite collaboration avec tous les ordres de gouvernement et d'autres partenaires afin de permettre la réalisation d'investissements dans l'infrastructure sociale, l'infrastructure verte, le transport en commun et d'autres infrastructures publiques essentielles, ainsi que dans les infrastructures de commerce et de transport.

De plus amples renseignements sur le mandat, les responsabilités et les programmes d'Infrastructure Canada sont accessibles sur la page où figure le Budget principal des dépenses d'Infrastructure Canada 2022-2023.

Méthode de présentation

Le présent rapport trimestriel a été préparé par la direction selon une comptabilité axée sur les dépenses. L'état des autorisations joint à ce rapport inclut les autorisations de dépenser accordées par le Parlement à INFC et celles utilisées par ce dernier, le tout conformément au Budget principal des dépenses et au Budget supplémentaire des dépenses pour l'exercice 2022-2023. On a préparé ce rapport financier trimestriel en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation du Parlement. Les autorisations sont accordées sous la forme de limites approuvées annuellement par l'entremise de lois de crédits ou sous la forme d'autorisations législatives de dépenser à des fins déterminées par l'intermédiaire d'autres lois.

INFC utilise la méthode de comptabilité d'exercice intégrale pour l'établissement et la présentation de ses états financiers ministériels annuels dans le cadre du processus de présentation de rapports sur le rendement du Ministère. Toutefois, les autorisations de dépenser votées par le Parlement sont encore établies en fonction d'une comptabilité axée sur les dépenses.

Par le passé, INFC a travaillé en collaboration avec d'autres ministères et organismes fédéraux pour exécuter certains de ses programmes de paiements de transfert (collectivement, on appelle ces ministères et organismes les « partenaires d'exécution fédéraux ») et cela reste valable pour l'exercice 2022-2023.

Il convient de souligner que le présent rapport trimestriel n'a fait l'objet d'aucune vérification ni d'aucun examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section souligne les éléments importants qui ont contribué aux changements touchant les ressources pouvant être utilisées entre 2021-2022 et 2022-2023, ainsi que les dépenses réelles de 2021-2022 et celles de 2022-2023 au 31 décembre (troisième trimestre).

Autorisations

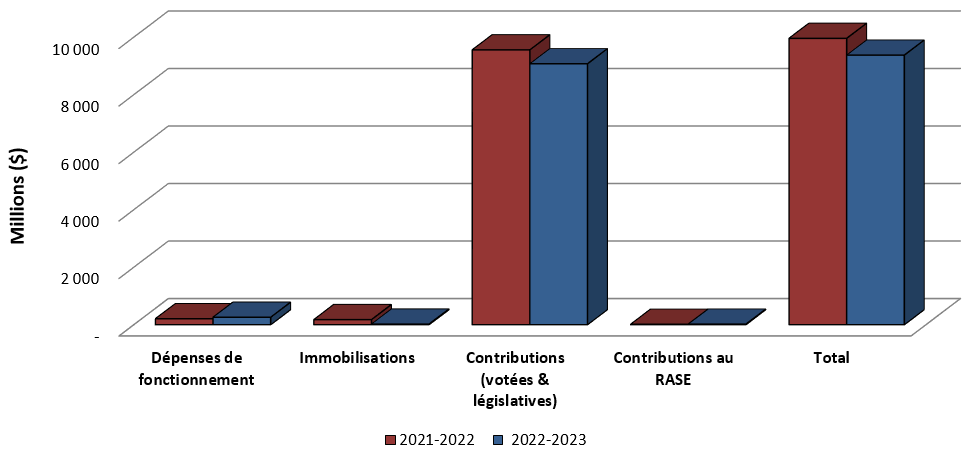

Graphique 1 : Comparaison des autorisations disponibles au 31 décembre 2021 et au 31 décembre 2022

Description textuelle du Graphique 1 : Comparaison des autorisations disponibles au 31 décembre 2021 et au 31 décembre 2022

Le diagramme à barres présente la comparaison des autorisations disponibles au 31 décembre 2021 et au 31 décembre 2022.

- Les autorisations de dépenses de fonctionnement disponibles au T3 de 2021-2022 étaient de 207.7 millions de dollars, comparativement à 258.8 millions au T3 de 2022-2023.

- Les autorisations de dépenses d’immobilisation disponibles au T3 de 2021-2022 étaient de 179.9 millions de dollars, comparativement à 21.7 millions au T3 de 2022-2023.

- Les autorisations au titre des contributions (votées et législatives) disponibles au T3 de 2021-2022 étaient de 9.6 milliards de dollars, comparativement à 9.1 milliards au T3 de 2022-2023.

- Les autorisations relatives aux cotisations au Régime d’avantages sociaux des employés disponibles au T3 de 2021-2022 étaient de 15.1 millions de dollars, comparativement à 18.8 millions au T3 de 2022-2023.

- Le total des autorisations pouvant être utilisées au T3 de 2021-2022 était de 9.9 milliards de dollars, comparativement à 9.4 milliards de dollars au T3 de 2022-2023.

Comme indiqué dans l'état des autorisations, le total des autorisations disponibles d'INFC pour 2022-2023 était de 9,37 milliards de dollars à la fin du troisième trimestre (T3) et représentait une diminution de 0,58 milliard de dollars comparativement au même trimestre l'année précédente.

Cette diminution est résumée dans le tableau cidessous :

Autorisations |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour |

|---|---|

Dépenses de fonctionnement |

51 136 |

Dépenses d'immobilisations |

(155 214) |

Contributions (votées et législatives) |

(483 938) |

Contributions prévues par la loi aux régimes d'avantages sociaux des employés (RASE) |

3 774 |

Les sources des changements significatifs d'un exercice à l'autre sont résumées comme suit :

- Dépenses de fonctionnement – L'augmentation est due au financement reçu pour exécuter de nouveaux programmes annoncés dans l'Énoncé économique de l'automne 2020 et le budget de 2021, ainsi qu'aux autorisations provenant du transfert mandaté depuis Emploi et Développement social Canada (EDSC) pour le programme Vers un chez-soi : la stratégie canadienne de lutte contre l'itinérance qui n'avaient pas encore été reçues au T3 de 2021-2022.

- Dépenses d'immobilisations – La diminution du financement en immobilisations est liée au financement de l'achat de terrains dans le cadre du projet du pont international GordieHowe qui a été reporté à des années ultérieures, de même qu'à la diminution des besoins pour le projet du corridor du pont Samuel-De Champlain.

- Contributions (votées et législatives) – La diminution nette est attribuable à la temporisation progressive du Fonds pour le développement des collectivités du Canada en 2021-2022, laquelle a été compensée par une augmentation liée à de nouveaux programmes ainsi qu'à d'autres programmes déjà en place.

- Contributions prévues par la loi aux régimes d'avantages sociaux des employés – Cette augmentation reflète la croissance chez les équivalents temps plein (ETP) associée aux nouveaux programmes énumérés dans la section des dépenses de fonctionnement et au mandat élargi d'INFC.

Analyse des dépenses

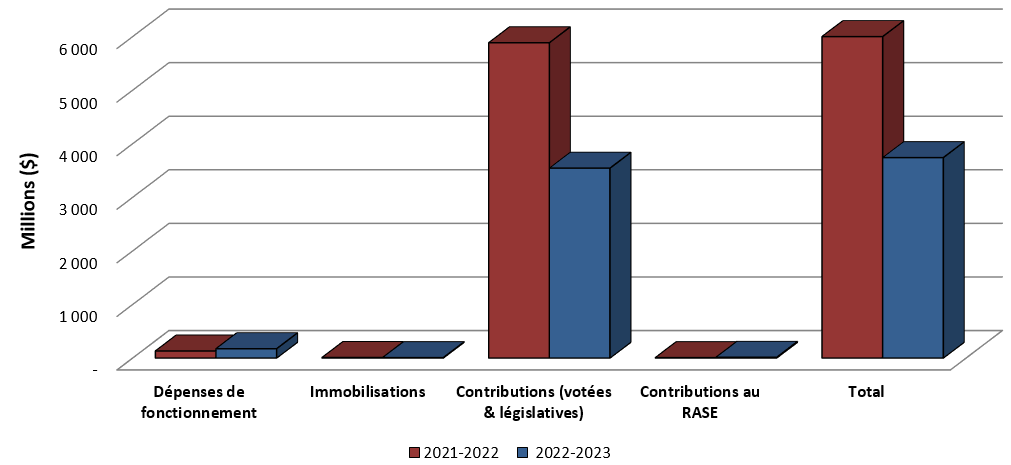

Les dépenses budgétaires à la fin du T3 étaient de 3,70 milliards de dollars, comparativement à 6,04 milliards de dollars pour la même période en 2021-2022, ce qui représente une diminution de 38 %. La source de cette diminution relative est illustrée dans les tableaux, les graphiques et l'analyse ci-dessous.

Graphique 2 : Comparaison des dépenses totales au 31 décembre 2021 et au 31 décembre 2022

Description textuelle du Graphique 2 : Comparaison des dépenses totales au 31 décembre 2021 et au 31 décembre 2022

Le diagramme à barres présente la comparaison des dépenses totales utilisées depuis le début de l’exercice jusqu’au 31 décembre 2021 et jusqu’au 31 décembre 2022.

- Les autorisations utilisées pour le fonctionnement au T3 de 2021-2022 étaient de 132.3 millions de dollars, comparativement à 174.6 millions au T3 de 2022-2023.

- Les autorisations de dépenses d’immobilisation utilisées au T3 de 2021-2022 étaient de 10.3 millions de dollars, comparativement à 8.0 millions au T3 de 2022-2023.

- Les autorisations utilisées pour les contributions (votées et législatives) au T3 de 2021-2022 étaient de 5.6 milliards de dollars, comparativement à 3.5 milliards au T3 de 2022-2023.

- Les autorisations utilisées pour les cotisations au Régime d’avantages sociaux des employés au T3 de 2021-2022 étaient de 7.9 millions de dollars, comparativement à 14.1 millions au T3 de 2022-23.

- Les dépenses budgétaires totales cumulatives au T3 de 2021-2022 étaient de 6.0 milliards de dollars, comparativement à 3.7 milliards de dollars à la fin du T3 de 2022-2023.

Dépenses totales cumulatives |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

|---|---|

Dépenses de fonctionnement |

42 292 |

Dépenses d'immobilisations |

(2 300) |

Contributions (votées et législatives) |

(2 341 183) |

Contributions prévues par la loi aux régimes d'avantages sociaux des employés (RASE) |

6 192 |

Les sources des changements significatifs d'un exercice à l'autre sont résumées comme suit :

- Dépenses de fonctionnement et d'immobilisations – Le tableau 4 fournit des détails supplémentaires par article courant.

- Contributions (votées et législatives) – Le tableau 3 fournit des détails supplémentaires par programme.

- Contributions prévues par la loi aux régimes d'avantages sociaux des employés – Cette augmentation reflète la croissance chez les équivalents temps plein (ETP) associée aux nouveaux programmes énumérés dans la section des dépenses de fonctionnement cidessus et au mandat élargi d'INFC.

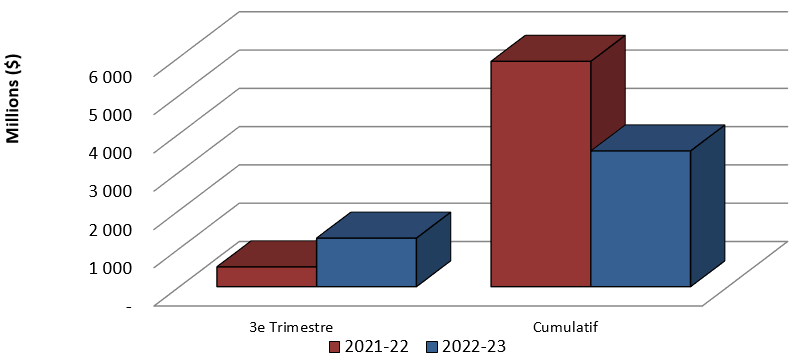

Graphique 3 : Comparaison des autorisations utilisées pour les contributions (votées et législatives) au 31 décembre 2021 et au 31 décembre 2022

Description textuelle du Graphique 3 : Comparaison des autorisations utilisées pour les contributions au 31 décembre 2021 et au 31 décembre 2022

- Les contributions portées aux dépenses au T3 de 2021-2022 étaient de 0.5 milliards de dollars, comparativement à 1.3 milliards de dollars au T3 de 2022-2023.

- Les dépenses totales cumulatives en contributions portées aux dépenses au T3 de 2021-2022 étaient de 5.9 milliards de dollars, comparativement à 3.5 milliards de dollars à la fin du T3 de 2022-2023.

Le tableau 3 cidessous montre les changements les plus significatifs dans les dépenses liées aux contributions, par programme, entre décembre 2021 et décembre 2022 :

|

Fonds affectés aux programmes |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour |

|---|---|

|

Vers un chez-soi : la stratégie canadienne de lutte contre l'itinérance |

498 912 |

|

Programme d'infrastructure Investir dans le Canada (PIIC) : volet Résilience à la COVID-19 |

209 407 |

|

Fonds d'atténuation et d'adaptation en matière de catastrophes (FAAC) |

50 266 |

|

Initiative de revitalisation du secteur riverain de Toronto (IRRT) |

30 926 |

|

PIIC : volet Infrastructure verte |

21 463 |

|

Fonds pour l'eau potable et le traitement des eaux usées (FEPTEU) |

(41 153) |

|

Nouveau Fonds Chantiers Canada : volet Infrastructures nationales (NFCC-VIN) |

(42 479) |

|

Fonds pour l'infrastructure de transport en commun (FITC) |

(137 270) |

|

Nouveau Fonds Chantiers Canada : volet Infrastructures provinciales-territoriales – Projets nationaux et régionaux (NFCCIPT-PNR) |

(242 058) |

|

Fonds pour le développement des collectivités du Canada (FDCC) |

(2 647 529) |

* Remarque : Le tableau montre les changements les plus importants qui expliquent une diminution nette de 2,99 milliards de dollars du total de 2,28 milliards de dollars depuis le début de l'année.

Les sources des changements significatifs d'un exercice à l'autre sont résumées comme suit :

- Fonds pour le développement des collectivités du Canada (FDCC) – La baisse de 2,6 milliards de dollars est le résultat de deux facteurs. Premièrement, un paiement complémentaire de 2,2 milliards de dollars a été versé au deuxième trimestre de l'exercice 2021-2022, en plus du paiement annuel régulier du FDCC. Deuxièmement, les paiements de l'exercice 2021-2022 ont été faits en un seul versement au début de l'exercice, au lieu du calendrier semestriel habituel, en raison de la pandémie. Les paiements du FDCC reviennent à un calendrier semestriel régulier à compter de l'exercice 2022-2023.

- Vers un chez-soi : la stratégie canadienne de lutte contre l'itinérance – Même si le transfert mandaté de ce programme d'ESDC à INFC a eu lieu en octobre 2021, les dépenses n'ont été transférées à INFC qu'après le troisième trimestre de l'exercice 2021-2022.

- Nouveau Fonds Chantiers Canada : volet Infrastructures provinciales-territoriales – Projets nationaux et régionaux (NFCCIPT-PNR) – Moins de demandes avaient été reçues au troisième trimestre de l'exercice 2022-2023, en particulier de l'Alberta et du Québec; le tout a été compensé par une augmentation des demandes de la NouvelleÉcosse.

- Programme d'infrastructure Investir dans le Canada (PIIC) : volet Résilience à la COVID-19 – Les projets étant bien avancés, le volet Résilience à la COVID-19 du PIIC avait reçu davantage de demandes au troisième trimestre de l'exercice 2022-2023, en particulier de l'Ontario et du Québec.

- Fonds pour l'infrastructure de transport en commun (FITC) – Le FITC arrive à la fin de son cycle de vie; la plupart des projets devraient être achevés d'ici 2023-2024. Les dépenses d'un exercice à l'autre diminuent, étant donné que la fin du programme approche.

- Fonds d'atténuation et d'adaptation en matière de catastrophes (FAAC) – L'augmentation des dépenses au titre du FAAC est due à la réception d'un plus grand nombre de demandes au troisième trimestre de l'exercice 2022-2023, en particulier de l'Alberta, de l'Ontario et de la Colombie-Britannique.

- Nouveau Fonds Chantiers Canada : volet Infrastructures nationales (NFCC-VIN) – Moins de demandes avaient été reçues au troisième trimestre de l'exercice 2022-2023, en particulier du Québec.

- Fonds pour l'eau potable et le traitement des eaux usées (FEPTEU) – Le FEPTEU arrive à la fin de son cycle de vie; la plupart des projets devraient être achevés d'ici 2023-2024. Les dépenses d'un exercice à l'autre diminuent, étant donné que la fin du programme approche.

- Initiative de revitalisation du secteur riverain de Toronto (IRRT) – Plus de demandes avaient été reçues de l'Ontario au troisième trimestre de l'exercice 2022-2023 par rapport à l'exercice 2021-2022.

- PIIC : volet Infrastructure verte – Au troisième trimestre de l'exercice 2022-2023, on avait reçu plus de demandes au titre du volet Infrastructure verte du PIIC, en particulier du Québec.

Dépenses budgétaires ministérielles par article courant

Les dépenses budgétaires ministérielles prévues par article courant sont présentées dans le tableau figurant à la fin du présent rapport. Les dépenses totales cumulatives en 2022-2023 ont diminué de 2,3 milliards de dollars comparativement au même trimestre de l'exercice précédent. Le principal facteur a été la diminution des paiements de transfert, tel qu'il a été indiqué précédemment.

Une analyse des écarts dans les dépenses cumulatives par article courant est présentée cidessous :

Changements dans les dépenses par article courant |

Augmentation (diminution) par rapport à l'exercice précédent à ce jour (en milliers de dollars) |

|---|---|

Personnel |

35 203 |

Transports et communications |

416 |

Information |

55 |

Services professionnels et spéciaux |

9 172 |

Locations |

75 |

Services de réparation et d'entretien |

563 |

Services publics, fournitures et approvisionnements |

67 |

Acquisition de terrains, de bâtiments et d'ouvrage |

306 |

Acquisition de machines et d'équipements |

628 |

Paiements de transfert |

(2 341 183) |

Frais de la dette publique |

(306) |

Autres subventions et paiements |

6 |

Les sources des changements significatifs d'un exercice à l'autre sont résumées comme suit :

- Personnel – Augmentation du nombre d'employés en raison de l'établissement de nouveaux programmes ainsi que du transfert mandaté du portefeuille sur le logement et l'itinérance.

- Services professionnels et spéciaux – L'augmentation est principalement due aux coûts des services associés au soutien à la transition fourni par EDSC pour le programme Vers un chez-soi et la Direction des politiques en matière d'itinérance, le tout étant régi par un protocole d'entente établi entre les deux organisations.

- Paiements de transfert – Les détails ont été fournis précédemment.

- Acquisition de machines et d'équipements – Augmentation due à l'achat de matériel informatique pour les besoins des nouveaux employés.

Dans l'ensemble, INFC avait dépensé 40 % de ses autorisations totales au 31 décembre 2022, comparativement à 61 % à la fin du T3 de l'exercice précédent.

Risques et incertitudes

Dans le cadre de sa fonction de gestion des risques organisationnels, le Ministère surveille et recense régulièrement les risques stratégiques qui pourraient avoir une incidence sur la réalisation de son mandat et l'atteinte des résultats attendus. INFC intègre les principes de gestion des risques dans la planification stratégique des activités, la gestion fondée sur les résultats, la prise de décisions ainsi que les processus organisationnels afin d'appuyer l'atteinte de ses priorités. Au sein d'INFC, on procède à la gestion des risques conformément au Cadre stratégique de gestion du risque du Secrétariat du Conseil du Trésor (SCT), au Guide de gestion intégrée du risque du SCT, au Cadre de responsabilisation de gestion ainsi qu'à la politique de gestion intégrée du risque du Ministère.

L'un des risques financiers majeurs auxquels INFC fait face se rapporte à la capacité du Ministère d'établir des outils et des processus durables pour la prise de décisions sur le mouvement des fonds.

Il y a de nombreuses étapes entre le moment où le financement est annoncé dans le budget et le début de la phase de construction des projets qui ont une incidence sur le mouvement des fonds. Dans la plupart des cas, INFC finance les projets par l'entremise d'une entente de contribution établie avec le bénéficiaire final ou d'une entente bilatérale intégrée conclue entre le Canada et un gouvernement provincial ou territorial (PT). Les gouvernements PT concluent ensuite leurs propres ententes avec les municipalités, qui, ultimement, sont responsables de la gestion des projets et de la construction des infrastructures. La plupart des programmes d'INFC sont conçus de manière à ce que le financement provenant du Ministère repose sur des demandes de remboursement. Il est important de noter que les dépenses fédérales ne permettent pas de mesurer avec précision l'activité économique créée par les dépenses d'infrastructure. Lorsque les projets sont approuvés, le travail commence et l'activité économique est générée par les provinces, les territoires et les municipalités, qui sont responsables de la mise en œuvre des projets et des coûts assumés. INFC verse la contribution fédérale seulement lorsque les partenaires en font la demande.

Il peut y avoir des délais entre le moment où les activités d'infrastructure ont lieu et le moment où INFC est en mesure de débiter les fonds, à savoir au moment où les bénéficiaires soumettent leurs demandes. La discordance entre les autorisations et les dépenses peut occasionner des délais quant à l'octroi du financement fédéral. Divers facteurs peuvent avoir une incidence sur le calendrier des demandes de remboursement, ce qui peut mener à un écart entre les dépenses prévues et les dépenses réelles. Certains projets, une fois approuvés, entrent rapidement dans la phase de construction, tandis que d'autres s'accompagnent de délais plus longs du côté de la planification et des processus d'approbation locaux (p. ex. zonage et autorisation). Indépendamment de la durée de la planification ou du délai avant le début des travaux, il est possible de présenter une demande de remboursement des coûts admissibles pendant toute la durée du projet. INFC encourage les provinces et territoires à présenter leurs demandes de remboursement sans tarder pour que les fonds puissent être déboursés comme prévu. L'autorisation parlementaire de dépenser arrive habituellement à échéance à la fin de l'exercice; cependant, pour répondre aux besoins de ses partenaires de projet, INFC modifie le profil de ses autorisations, là où il y a lieu, afin que le financement engagé pour des projets spécifiques demeure accessible lors des exercices subséquents lorsqu'il le faut.

INFC est en voie d'accroître sa capacité afin de pouvoir gérer le nouveau mandat et la nouvelle priorité du gouvernement du Canada (logement et itinérance) qu'on a ajoutés récemment. Il y a aussi la croissance qui touche les programmes du Ministère depuis quelques années; en effet, INFC a lancé un nombre sans précédent de nouveaux programmes en 2021, en plus des nouveaux programmes approuvés dernièrement dans le cadre de l'Énoncé économique de l'automne 2021 et du budget de 2022. Dans ce budget, on a annoncé l'intention du gouvernement de raccourcir le délai dans lequel les provinces et territoires doivent engager la totalité du financement restant dans le cadre du PIIC. Tous ces changements pourraient avoir une incidence sur le mouvement des fonds et la charge de travail anticipée.

INFC a collaboré avec les provinces et les territoires pour introduire des améliorations dans le flux des processus de financement afin de mieux aligner les autorisations budgétaires des programmes existants sur les dépenses et d'améliorer la prévisibilité des projets ayant une grande matérialité. Il a également utilisé les leçons tirées des programmes de plus longue date pour établir une plus grande flexibilité dans la conception de nouveaux programmes, notamment en ce qui concerne le mécanisme de financement et la base des paiements. De plus, on intègre directement dans les modèles d'entente pour les nouveaux programmes les exigences quant à la présentation obligatoire de rapports semestriels et la fréquence des demandes de remboursement, ce qui accélérera probablement le processus de traitement de ces demandes une fois les ententes approuvées et améliorera la précision des prévisions. Ces efforts devraient avoir des incidences importantes au cours des prochaines années.

Changements importants concernant le fonctionnement, le personnel et les programmes

Infrastructure Canada continue de croître et d'évoluer. Depuis le dernier rapport financier trimestriel, les changements significatifs suivants ont eu lieu au sein du Ministère :

Le 26 octobre 2021, le gouvernement du Canada a publié un décret ordonnant le transfert du secrétariat chargé de soutenir le développement économique rural à Innovation, Sciences et Développement économique Canada (ministère de l'Industrie). Par conséquent, 2,2 millions de dollars ont été transférés d'INFC au ministère de l'Industrie par l'intermédiaire du Budget supplémentaire des dépenses B 2022-2023.

INFC est résolu à faire des investissements dans l'infrastructure qui soutiennent la croissance économique et la création d'emplois, et qui aident à lutter contre les effets des changements climatiques et à bâtir des collectivités inclusives. Bien que la COVID-19 n'ait pas modifié ces priorités, le Ministère s'efforce de faire plus avec ses ressources existantes et de mieux reconstruire. Tandis qu'on adapte les programmes en place et qu'on lance une série de nouveaux programmes, il est essentiel de recourir à des pratiques de gestion des ressources et de voir à une saine gestion financière pour veiller à ce que le tout soit mis en œuvre comme il se doit. Alors que les bénéficiaires continuent d'être confrontés à des contraintes telles que des pénuries de main-d'œuvre et des problèmes touchant la chaîne d'approvisionnement, INFC reste déterminé à leur fournir des fonds en temps voulu.

Enfin, INFC concentre ses efforts sur des démarches visant à attirer et à maintenir en poste des employés possédant l'expérience et les ensembles de compétences nécessaires pour donner suite au mandat évolutif du Ministère, et à établir une plus grande flexibilité afin de donner plus de temps aux provinces et aux territoires de réaliser des projets dans le cadre de plusieurs programmes. Par exemple, on a prolongé le volet Résilience à la COVID-19 du PIIC pour permettre l'achèvement des projets des provinces d'ici le 31 décembre 2023 et l'achèvement de ceux des territoires et des collectivités éloignées d'ici le 31 décembre 2024.

Approbation des cadres supérieurs

Approuvé par :

Kelly Gillis

Sous-ministre

Nathalie Bertrand

Dirigeante principale des finances

Signé à Ottawa, Canada

Bureau de l'infrastructure du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 31 décembre 2022

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2022-23

| S.O. | Dépenses prévues pour l'exercice se terminant le 31 mars 2023 |

Dépensées durant le trimestre terminé le 31 décembre 2022 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 144,936 | 38,681 | 106,664 |

| Transports et communications | 1,190 | 607 | 997 |

| Information | 949 | 73 | 376 |

| Services professionels et spéciaux | 64,389 | 20,982 | 40,665 |

| Location | 4,930 | 456 | 1,572 |

| Services de réparation et d'entretien | 15,044 | 4,556 | 11,664 |

| Services publics, fournitures et approvisionnements | 98 | 56 | 87 |

| Acquisition de terrains, de bâtiments et ouvrages | 11,206 | 1,792 | 4,723 |

| Acquisition de matériel et d'outillage | 3,040 | 470 | 1,456 |

| Paiements de transfert | 9,074,320 | 1,266,601 | 3,543,898 |

| Frais de la dette publique | 53,580 | 10,653 | 28,462 |

| Autres subventions et paiements | - | 1 | 4 |

| Dépenses budgétaires totales | 9 373 684 | 1 344 927 | 3 740 568 |

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2021-22

| S.O. | Dépenses prévues pour l'exercice se terminant le 31 mars 2022 |

Dépensées durant le trimestre terminé le 31 décembre 2021 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 103,742 | 25,680 | 71,461 |

| Transports et communications | 1,907 | 175 | 581 |

| Information | 605 | 79 | 321 |

| Services professionels et spéciaux | 54,658 | 5,862 | 31,493 |

| Location | 2,607 | 671 | 1,497 |

| Services de réparation et d'entretien | 41,616 | 4,227 | 11,101 |

| Services publics, fournitures et approvisionnements | 340 | 11 | 21 |

| Acquisition de terrains, de bâtiments et ouvrages | 151,365 | 1,673 | 4,417 |

| Acquisition de matériel et d'outillage | 2,344 | 699 | 828 |

| Paiements de transfert | 9,558,259 | 516,364 | 5,885,081 |

| Frais de la dette publique | 40,483 | 10,771 | 28,768 |

| Autres subventions et paiements | - | 0 | (1) |

| Dépenses budgétaires nettes totales | 9 957 925 | 566 212 | 6 035 568 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- Dépenses ministérielles budgétaires par article courant (Téléchargez la version PDF) (309.54 Ko)

Bureau de l'infrastructure du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 31 décembre 2022

État des autorisations (non vérifié)

(en milliers de dollars)

Exercice 2022-23

| S.O. | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2023 |

Crédits utilisés pour le trimestre terminé le 31 décembre 2022 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 258 637 | 70 223 | 174 517 |

| Crédit 5 – Dépenses en capital | 21 713 | 3 373 | 7 962 |

| Crédit 10 – Subventions et contributions | 6 805 354 | 558 530 | 1 701 345 |

| Autorisations législatives budgétaires | |||

| (L) – Contributions aux régimes d'avantages sociaux des employés | 18 829 | 4 707 | 14 122 |

| (L) – Fonds pour le développment des collectivités du Canada | 2 268 967 | 708 070 | 1 842 554 |

| (L) – Allocation pour automobile et salaire du ministre | 185 | 23 | 69 |

| Autorisations budgétaires totales | 9 373 684 | 1 344 927 | 3 740 569 |

| Autorisations non-budgétaires | - | - | - |

| Autorisations totales | 9 373 684 | 1 344 927 | 3 740 569 |

État des autorisations (non vérifié)

(en milliers de dollars)

Exercice 2021-22

| S.O. | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022 |

Crédits utilisés pour le trimestre terminé le 31 décembre 2021 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 207 595 | 43 576 | 132 240 |

| Crédit 5 – Dépenses en capital | 176 927 | 3 614 | 10 262 |

| Crédit 10 – Subventions et contributions | 5 068 176 | 516 364 | 1 394 998 |

| Autorisations législatives budgétaires | |||

| (L) – Contributions aux régimes d'avantages sociaux des employés | 15 054 | 2 643 | 7 930 |

| (L) – Fonds pour le développment des collectivités du Canada | 4 490 082 | - | 4 490 082 |

| (L) – Allocation pour automobile et salaire du ministre | 91 | 15 | 56 |

| Autorisations budgétaires totales | 9 957 925 | 566 212 | 6 035 568 |

| Autorisations non-budgétaires | - | - | - |

| Autorisations totales | 9 957 925 | 566 212 | 6 035 568 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec info@infc.gc.ca pour obtenir de l'aide.

- État des autorisations (Téléchargez la version PDF) (309.92 Ko)

Signaler un problème sur cette page

- Date de modification :