Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre se terminant le 31 décembre 2021

Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre se terminant le 31 décembre 2021

Bureau de l'infrastructure du Canada

Rapport financier trimestriel pour le trimestre

se terminant le 31 décembre 2021

(Version PDF)

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Présentation

Le présent rapport trimestriel a été élaboré par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu en se reportant au Budget principal des dépenses et Budget supplémentaire des dépenses pour l’exercice 2021-22.

Pour bâtir le Canada du XXIe siècle, il est essentiel d'établir un plan d'infrastructure stratégique et collaboratif à long terme qui permet de bâtir des collectivités économiquement dynamiques, planifiées de façon stratégique, durables et inclusives. Infrastructure Canada (INFC) travaille en étroite collaboration avec tous les niveaux de gouvernement et d'autres partenaires afin de permettre de procéder à des investissements dans l'infrastructure sociale, l'infrastructure verte, le transport en commun et d'autres infrastructures publiques de base, ainsi que dans les infrastructures de commerce et de transport.

De plus amples renseignements sur le mandat, les responsabilités et les programmes d’INFC sont accessibles sur la page des Budget principal des dépenses – Budget des dépenses d’Infrastructure Canada 2021-2022.

Méthode de présentation

Le présent rapport trimestriel a été préparé par la direction selon une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport présente les autorisations de dépenser d’INFC accordées par le Parlement et utilisées par l’organisme, de manière cohérente avec le Budget principal des dépenses et le Budget supplémentaire des dépenses pour l’exercice financier 2021‑22. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de Lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

INFC utilise la méthode de comptabilité d’exercice intégrale pour l’établissement et la présentation de ses états financiers ministériels annuels dans le cadre du processus de présentation de rapports sur le rendement du Ministère. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

Par le passé, INFC a travaillé en collaboration avec d’autres ministères et organismes fédéraux pour exécuter certains de ses programmes de paiements de transfert (on appelle ces ministères et organismes les partenaires d’exécution fédéraux).

Il convient de souligner que le présent rapport trimestriel n’a fait l’objet d’aucune vérification ni aucun examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section souligne les éléments importants qui ont contribué au changement des ressources pouvant être utilisées entre 2020-21 et 2021-22, ainsi que des dépenses réelles entre le 31 décembre 2020 et le 31 décembre 2021.

Autorisations

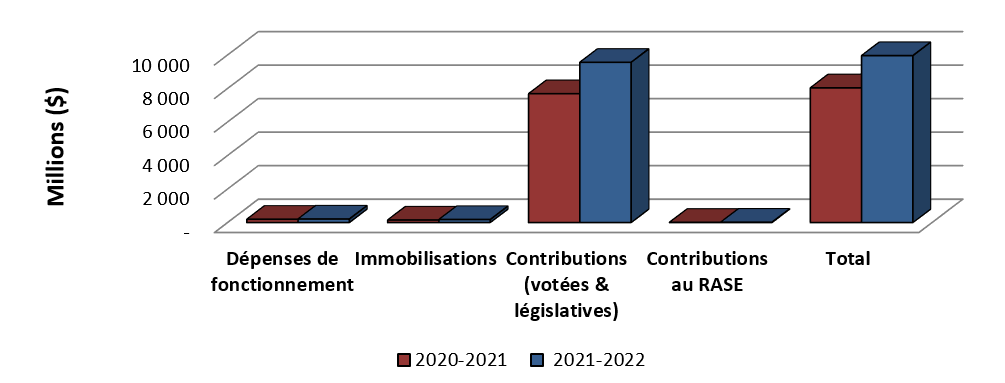

Comme indiqué dans l’État des autorisations, le total des autorisations disponibles d’INFC pour 2021-22 était de 9,96 milliards de dollars à la fin du troisième trimestre (T3) et représentait une augmentation de 1,92 milliards de dollars comparativement au même trimestre l’année précédente.

Graphique 1 : Comparaison des autorisations disponibles au 31 décembre 2020 et au 31 décembre 2021.

Description textuelle du Graphique 1

Le diagramme à barres présente la comparaison des autorisations disponibles au 31 décembre 2020 et au 31 décembre 2021.

- Les autorisations de dépenses de fonctionnement disponibles au T3 de 2020-2021 étaient de 193,98 millions de dollars, comparativement à 207,68 millions au T3 de 2021-2022.

- Les autorisations de dépenses d’immobilisation disponibles au T3 de 2020-2021 étaient de 148,37 millions de dollars, comparativement à 176,93 millions au T3 de 2021-2022.

- Les autorisations au titre des contributions (votées et législatives) disponibles au T3 de 2020-2021 étaient de 7,68 milliards de dollars, comparativement à 9,56 milliards au T3 de 2021-2022.

- Les autorisations relatives aux cotisations au Régime d’avantages sociaux des employés disponibles au T3 de 2020-2021 étaient de 7,76 millions de dollars, comparativement à 15,05 millions au T3 de 2021-2022.

- Le total des autorisations pouvant être utilisées au T3 de 2020-2021 était de 8,03 milliards de dollars, comparativement à 9,96 milliards de dollars au T3 de 2021-2022.

Cette diminution est résumée dans le tableau ci-dessous :

Autorisations |

Augmentation (diminution) par rapport à l’exercice précédent à ce jour |

% du changement par rapport à l’exercice précédent à ce jour |

|---|---|---|

Dépenses de fonctionnement |

13 701 |

7,1 % |

Dépenses en capital |

28 551 |

19,2 % |

Contributions (votées et législatives) |

1 873 753 |

24,4 % |

Contributions prévues par la loi au Régime d’avantages sociaux des employés (RASE) |

7 297 |

94,1 % |

La source des changements significatifs d’une année à l’autre est résumée comme suit :

- Dépenses de fonctionnement - Cette augmentation est principalement attribuable au financement reçu pour soutenir les opérations ministérielle dans le cadre de la stratégie de ressourcement à long terme provenant de la présentation au Conseil du Trésor sur l’intégrité des programmes – Renforcer la gestion des infrastructures canadiennes, ainsi qu’au nouveau financement de fonctionnement requis pour exécuter trois nouveaux programmes : Fonds destinés à l’amélioration de la ventilation des bâtiments publics, Fonds destinés aux bâtiments communautaires verts et inclusifs et aux fonds destinés aux Fonds permanents pour le transport en commun.

- Dépenses en capital – Les fonds inutilisés de 2020-21 ont été rendus disponibles en 2021-22 pour répondre aux obligations contractuelles existantes ainsi que pour s’assurer qu’une éventualité disponible pour faire face à tout événement ou changement imprévu pour le projet du corridor du pont Samuel-De Champlain (CPSDC).

- Contributions (votées et législatives) – Cette augmentation est principalement attribuable au complément du Fonds de développement des collectivités du Canada (FDCC) annoncé dans le budget de 2021, compensé par une diminution des autorisations de programmes historiques à mesure que ces programme approchent de la fin de leur cycle de vie.

- Contributions prévues par la loi au Régime d’avantages sociaux des employés – Cette augmentation reflète la croissance dans les équivalents temps plein (ETP) associée aux nouveaux programmes énumérés dans la section de fonctionnement.

Analyse des dépenses

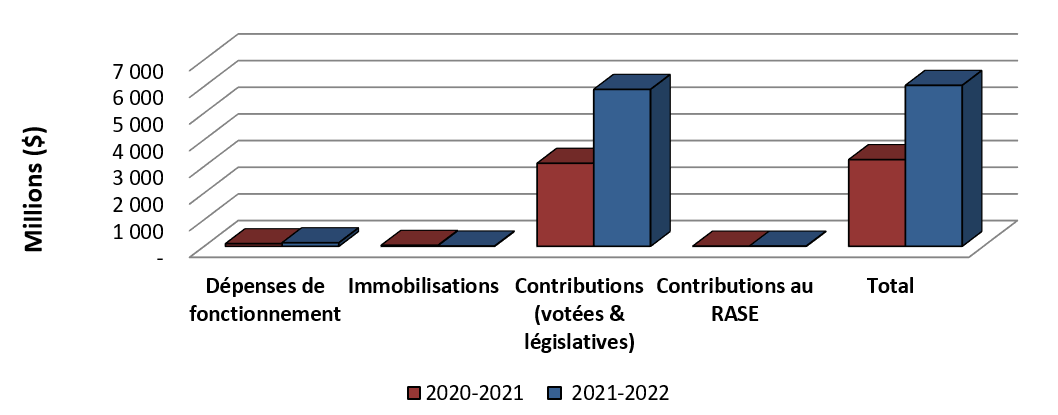

Les dépenses budgétaires à la fin du T3 étaient de 6,03 milliards de dollars, comparativement au 3,25 milliards de dollars rapportés pour la même période en 2020-2021, ce qui indique une augmentation de 85,7 % entre les T3 des deux années. La source de cette hausse relative est illustrée dans les tableaux, les graphiques et l’analyse ci-dessous.

Graphique 2 : Comparaison des dépenses totales au 31 décembre 2020 et au 31 décembre 2021.

Description textuelle du Graphique 2

Le diagramme à barres présente la comparaison des dépenses totales utilisées depuis le début de l’exercice jusqu’au 31 décembre 2020 et au 31 décembre 2021.

- Les autorisations utilisées pour le fonctionnement au T3 de 2020-2021 étaient de 95,57 millions de dollars, comparativement à 132,3 millions au T3 de 2021-2022.

- Les autorisations de dépenses d’immobilisation utilisées au T3 de 2020-2021 étaient de 35,74 millions de dollars, comparativement à 10,26 millions au T3 de 2021-2022.

- Les autorisations utilisées pour les contributions (votées et législatives) au T3 de 2020-2021 étaient de 3,11 milliards de dollars, comparativement à 5,88 milliards au T3 de 2021-2022.

- Les autorisations utilisées pour les cotisations au Régime d’avantages sociaux des employés au T3 de 2020-2021 étaient de 5,82 millions de dollars, comparativement à 7,93 millions au T3 de 2021-22.

- Les dépenses budgétaires totales cumulatives au T3 de 2020-2021 étaient de 3,25 milliards de dollars, comparativement à 6,03 milliards de dollars à la fin du T3 de 2021-2022.

Dépenses totales cumulatives |

Augmentation (diminution) par rapport à l’exercice précédent à ce jour |

% du changement par rapport à l’exercice précédent à ce jour |

|---|---|---|

Dépenses de fonctionnement |

36 725 |

38,4 % |

Dépenses en capital |

(25 480) |

(71,3 %) |

Contributions (votées et législatives) |

2 772 226 |

89,1 % |

Contributions prévues par la loi au Régime d’avantages sociaux des employés (RASE) |

2 112 |

36,3 % |

La source des changements significatifs dans les dépenses d’une année à l’autre est résumée comme suit :

- Dépenses de fonctionnement et de capital – Les détails sont fournis plus tard dans le rapport, par article courant.

- Contributions (votées et législatives) – Les détails par programme sont fournis ci-dessous.

- Contributions prévues par la loi au Régime d’avantages sociaux des employés – L’augmentation dans la contribution au Régime d’avantages sociaux des employés est directement attribuable à une augmentation dans les ETP présentement à l’emploi d’INFC.

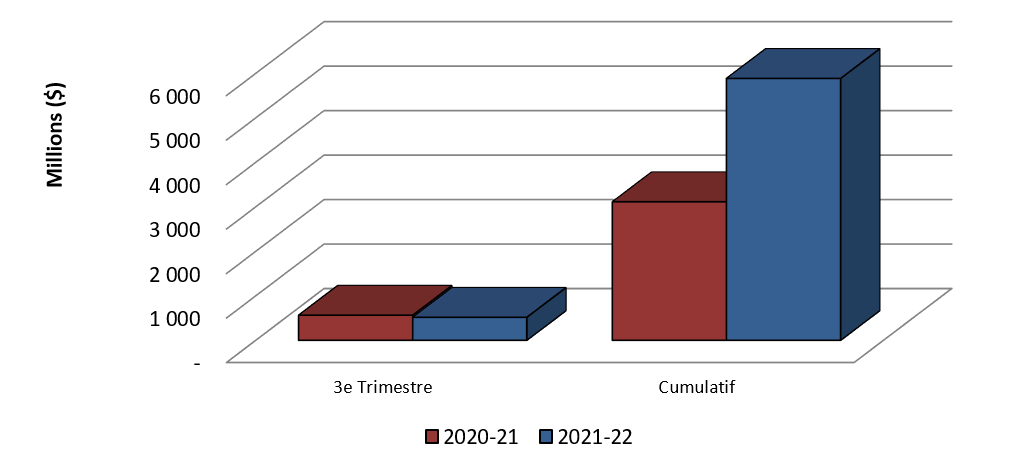

Graphique 3 : Comparaison des autorisations utilisées pour les contributions (votées et législatives) au 31 décembre 2020 et au 31 décembre 2021.

Description textuelle du Graphique 3

Le diagramme à barres présente la comparaison des autorisations utilisées pour les contributions (votées) et les contributions (législatives) au 31 décembre 2020 et au 31 décembre 2021.

- Les contributions (votées et législatives) portées aux dépenses durant le trimestre étaient de 563,7 millions de dollars au T3 de 2020-21, comparativement à 516,4 millions de dollars au T3 de 2021-22.

- Les contributions (votées et législatives) cumulatives portées aux dépenses à la fin du T3 de 2020-21 étaient de 3,11 milliards de dollars, comparativement à 5,88 milliards à la fin du T3 de 2021-22.

Les changements significatifs dans les dépenses liées aux contributions entre décembre 2020 et décembre 2021 sont les suivants :

Fonds affectés aux programmes |

Augmentation (diminution) par rapport à l’exercice précédent à ce jour |

% du changement par rapport à l’exercice précédent à ce jour |

|---|---|---|

Fonds pour le développement des collectivités du Canada (FDCC) |

2 319 767 |

107 % |

Programme d’infrastructure Investir dans le Canada : volet infrastructure de transport en commun (PIIC – VITC) |

167 288 |

15628 % |

Nouveau Fonds Chantiers Canada-volet Infrastructures nationales (NFCC-VIN) |

113 759 |

293 % |

Programme d’infrastructure Investir dans le Canada (PIIC) : volet Résilience à la COVID-19 |

103 754 |

S.O. |

Fonds pour l’infrastructure de transport en commun (FITC) |

56 553 |

50 % |

Nouveau Fonds Chantiers Canada-volet Infrastructures provinciales-territoriales-Projets nationaux et régionaux (NFCC-VIPT-PNR) |

47 845 |

14 % |

Les volets de financement du plan Investir dans le Canada : Infrastructure collectivités rurales et nordiques (NFCC – ICRN) |

32 085 |

945 % |

Les volets de financement du plan Investir dans le Canada : Infrastructures vertes (PIIC-IV) |

26 359 |

174 % |

Fonds pour l'eau potable et le traitement des eaux usées (FEPTEU) |

(41 299) |

(50 %) |

La source des changements significatifs d'une année à l'autre est résumée comme suit :

- FDCC – Semblable à 2020, le Fonds du Canada pour le développement communautaire (auparavant appelé Fonds de la taxe sur l'essence) a été accéléré cette année et versé en un seul versement en juin pour aider les collectivités canadiennes à se remettre de la pandémie de COVID-19 le plus rapidement possible tout en respectant les directives de santé publique. L'allocation étant indexée, l'allocation pour l'exercice 2021-22 était de 2,27 milliards de dollars, soit 5 % de plus que pour l'exercice 2020-21. De plus, des paiements complémentaires ont été versés en juillet pour un montant total de 2,22 milliards de dollars.

- PIIC-VITC - Plus de demandes ont été reçues et traitées pour l'Alberta, la Colombie-Britannique, Terre-Neuve-et-Labrador, la Nouvelle-Écosse, l'Ontario, l'Île-du-Prince-Édouard et le Québec dans le cadre du volet VITC à la fin du troisième trimestre 2021-22, par rapport à 2020-21.

- NFCC-VIN – Tous les accords de contribution de ce programme ont maintenant été signés. De nombreux projets sont en cours de mise en œuvre, ce qui contribue à des réclamations plus élevées que l'année précédente.

- PIIC – COVID-19 – Ce volet prévoit de dépenser 1 milliard de dollars de plus cette année par rapport à l'exercice 2020-21. À ce jour, 103,8 millions de dollars de réclamations ont été payées, contre zéro au cours de l’exercice 2020-21. D'autres demandes devraient être reçues au cours de l'exercice 2021-22.

- FITC - Au cours des deux prochaines années, un nombre important de projets devraient être achevés. À ce jour, le Québec, l'Ontario, la Colombie-Britannique et le Manitoba ont soumis des réclamations de 170,6 millions de dollars, comparativement à 114 millions de dollars à la fin du troisième trimestre de 2020-21.

- NFCC-VIPT-PNR – Plus de demandes ont été reçues et traitées à la fin du troisième trimestre 2021-22, par rapport à 2020-21.

- NFCC-ICRN - Plus de demandes ont été reçues et traitées pour l’Alberta, le Manitoba, Terre-Neuve-et-Labrador, la Nouvelle-Écosse, l’Ontario, l’Île-du-Prince-Édouard et le Québec à la fin du T3 2021-22, par rapport à 2020-21.

- PIIC-IV - Plus de demandes ont été reçues et traitées pour l'Alberta, Terre-Neuve-et-Labrador, la Nouvelle-Écosse, l'Ontario et l'Île-du-Prince-Édouard dans le cadre du volet SRG à la fin du T3 2021-22, par rapport à 2020-21.

- FEPTEU - Le programme arrive à échéance. Au cours des deux prochaines années, un nombre important de projets devraient être achevés. Moins de demandes ont été reçues et traitées à la fin du T3 2021-22, par rapport à 2020-21.

Dépenses budgétaires ministérielles par article courant

Les dépenses budgétaires ministérielles prévues par article courant sont présentées dans le tableau figurant à la fin du présent rapport. Les dépenses totales cumulatives en 2021-22 ont augmenté de 2,8 milliards de dollars, comparativement au même trimestre l’année précédente. Le principal facteur était l’augmentation des paiements de transfert tel qu’indiqué ci-haut.

Une analyse des écarts dans les dépenses cumulatives par article courant est présentée ci‑dessous :

Changements dans les dépenses par article courant |

Augmentation (diminution) par rapport à l’exercice précédent à ce jour |

% du changement par rapport à l’exercice précédent à ce jour |

|---|---|---|

Paiements de transfert |

2 227 226 |

89,1 % |

Frais de la dette publique |

28 768 |

S.O. |

Personnel |

16 232 |

29,4 % |

Services de réparation et d'entretien |

2 551 |

29,8 % |

Transports et communications |

457 |

368,8 % |

Locations |

325 |

27,7 % |

Acquisition de matériel et d'outillage |

150 |

22 % |

Information |

21 |

7,2 % |

Services publics, fournitures et approvisionnements |

(5) |

(19,5 %) |

Services professionnels et spéciaux |

(6 834) |

(17,8 %) |

Acquisition de terrains, de bâtiments et ouvrage |

(13 540) |

(75,4 %) |

Autres subventions et paiements |

(14 768) |

(100 %) |

La source des changements significatifs d’une année à l’autre est résumée comme suit :

- Paiements de transfert – Les détails ont déjà été fournis.

- Frais de la dette publique – L’augmentation s’explique principalement par un paiement de frais d’intérêt effectué pour le projet de corridor du pont Samuel-De-Champlain (CPSDC). Ces paiements avaient été déclarés sous l’article courant Autres subventions et paiements précédemment.

- Personnel - L’augmentation est liée à une augmentation du nombre d’employés.

- Services de réparation et entretien – L’augmentation est principalement liée au CPSDC car le projet est en phase d’exploitation et de maintenance.

- Transports et communications – L'augmentation est liée à l'augmentation des dépenses liées aux appareils mobiles et aux frais de services mensuels, ainsi qu'aux solutions de plate-forme informatique pour prendre en charge les applications actuelles et futures de gestion de l'information sur les programmes de paiement de transfert.

- Locations - L'augmentation est principalement due aux coûts de licence pour des applications telles que Microsoft 365, Billie Reservation Application et SAP.

- Acquisition de matériel et d’outillage – Cette augmentation s'explique principalement par les dépenses liées à l'achat de matériel informatique.

- Services professionnels et spéciaux – La diminution est attribuable à la réduction des coûts de consultation en ingénierie liés aux paiements pour le projet du Réseau Express Métropolitain (REM), qui sont remboursés en fonction d’une entente entre REM Inc. et INFC.

- Acquisition de terrains, de bâtiments et ouvrage – La diminution est liée au paiement mensuel en capital effectué pour le projet CPSDC. La portion en capital du paiement mensuel était plus élevée en 2020-21, mais a ensuite été ajustée en fonction du tableau de calcul de la valeur actualisée – nouvelle approche recommandée par le Bureau du contrôleur général.

- Autres subventions et paiements – Le paiement des intérêts débiteurs effectué pour le projet CPSDC a été déclaré sous cet objet courant en 2020-21. Tel que recommandé par le Receveur général, les paiements d’intérêts sont dorénavant déclarés sous l’article courant Frais de la dette publique.

De manière générale, au 31 décembre 2021, INFC a dépensé 60,6 % de ses autorisations totales, comparativement au 40,4 % à la fin de T3 de l’année précédente.

Risques et incertitudes

Dans la plupart des cas, INFC finance les projets par l’entremise d'une entente de contribution ou d'une entente bilatérale intégrée conclue entre le Canada et un gouvernement provincial ou territorial (PT). Les gouvernements PT concluent ensuite leurs propres ententes avec les municipalités, qui sont ultimement responsables de la gestion des projets et de la construction des infrastructures.

La plupart des programmes d'INFC sont conçus de manière à ce que le financement provenant du ministère repose sur les demandes de remboursement. Il est important de noter que les dépenses fédérales ne permettent pas de mesurer avec précision l’activité économique créée par les dépenses d’infrastructure. Lorsque les projets sont approuvés, le travail commence et l'activité économique est générée par les provinces, les territoires et les municipalités, qui sont responsables de la mise en œuvre des projets et des coûts encourus. INFC verse la contribution fédérale sur demande des partenaires.

Diverses raisons peuvent influer sur le calendrier des demandes de remboursement, ce qui peut contribuer à un écart entre les dépenses prévues et les dépenses réelles. Certains projets, une fois approuvés, entrent rapidement dans la phase de construction tandis que d'autres prévoient des délais de planification plus longs et des processus d'approbation locaux (par exemple, zonage et autorisation). Indépendamment de la durée de la planification ou de la durée de la rupture, les coûts éligibles peuvent être remboursés pendant toute la durée du projet.

INFC encourage les provinces et territoires à présenter leurs réclamations sans tarder pour que les fonds puissent être acheminés comme prévu. L'autorisation parlementaire de dépenser arrive habituellement à échéance à la fin de l'exercice; cependant, pour répondre aux besoins de ses partenaires de projet, INFC modifie le profil de ses autorités au besoin afin que le financement engagé pour des projets spécifiques continue d'être disponible dans les années à venir lorsque nécessaire.

De plus, INFC a collaboré avec les provinces et les territoires pour introduire des améliorations dans le flux des processus de financement afin de mieux aligner les autorisations budgétaires des programmes existants avec les dépenses et d'améliorer la prévisibilité des projets ayant une grande matérialité. Il a également utilisé les leçons tirés des anciens programmes pour introduire des flexibilités supplémentaires dans la conception de nouveaux programmes, telles que la flexibilité du mécanisme de financement et la base des paiements. Ces efforts devraient produire des impacts importants au cours des prochaines années.

INFC s'est engagé à faire des investissements dans l'infrastructure qui soutiennent la croissance économique et la création d'emplois, aident à lutter contre les effets des changements climatiques et à bâtir des collectivités inclusives. Bien que la COVID-19 n'ait pas modifié ces priorités, le Ministère s'efforce de faire plus avec ses ressources existantes et de mieux reconstruire. À mesure que les programmes actuels sont adaptés et qu'une série de nouveaux programmes est lancée, des pratiques de gestion des ressources et une saine gestion financière sont essentielles et essentielles pour assurer une prestation réussie. Bien que les bénéficiaires continuent de subir des contraintes résultant de la COVID-19 qui affectent la mise en œuvre de nouveaux projets, INFC s'engage à leur fournir un financement en temps opportun.

Par conséquent, INFC concentre ses efforts sur l'attraction et la rétention d'employés possédant les compétences et l'expérience nécessaires pour remplir le mandat évolutif du Ministère, et sur la mise en œuvre de flexibilités supplémentaires afin de donner plus de temps aux provinces et aux territoires pour la réalisation de projets dans le cadre de plusieurs programmes. Par exemple, le volet PIIC COVID-19 a été étendu pour permettre aux projets des provinces d'être achevés d'ici le 31 décembre 2023 et les projets dans les territoires et dans les communautés éloignées doivent être achevés d'ici le 31 décembre 2024.

Changements importants concernant le fonctionnement, le personnel et les programmes

Infrastructure Canada continue de croître et d’évoluer. Depuis le dernier rapport financier trimestriel, les changements significatifs suivants ont eu lieu au sein du Ministère :

- La nomination du ministre LeBlanc au poste de ministre des Affaires intergouvernementales, de l'Infrastructure et des Collectivités le 26 octobre 2021 ;

- La nomination du ministre Hussen au poste de ministre du Logement et de la Diversité et de l'Inclusion le 26 octobre 2021,

- Infrastructure du Canada doit fournir un soutien au ministre du Logement et de la Diversité et de l'Inclusion dans l'exercice de ses responsabilités.

Approbation des cadres supérieurs

Approuvé par :

Kelly Gillis

Sous-ministre

Nathalie Bertrand

Dirigeante principale des finances

Signé à Ottawa, Canada

Bureau de l'infrastructure du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 31 décembre 2021

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2021-22

| S.O. | Dépenses prévues pour l'exercice se terminant le 31 mars 2022 |

Dépensées durant le trimestre terminé le 31 décembre 2021 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 103 742 | 25 680 | 71 461 |

| Transports et communications | 1 907 | 175 | 581 |

| Information | 605 | 79 | 321 |

| Services professionels et spéciaux | 54 658 | 5 862 | 31 493 |

| Location | 2 607 | 671 | 1 497 |

| Services de réparation et d'entretien | 41 616 | 4 227 | 11 101 |

| Services publics, fournitures et approvisionnements | 340 | 11 | 21 |

| Acquisition de terrains, de bâtiments et ouvrages | 151 365 | 1 673 | 4 417 |

| Acquisition de matériel et d'outillage | 2 344 | 699 | 828 |

| Paiements de transfert | 9 558 258 | 516 364 | 5 885 081 |

| Frais de la dette publique | 40 483 | 10 771 | 28 768 |

| Autres subventions et paiements | - | - | (1) |

| Dépenses budgétaires totales | 9 957 925 | 566 212 | 6 035 568 |

Dépenses ministérielles budgétaires par article courant (non vérifié)

(en milliers de dollars)

Exercice 2020-21

| S.O. | Dépenses prévues pour l'exercice se terminant le 31 mars 2021 |

Dépensées durant le trimestre terminé le 31 décembre 2020 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 65 731 | 20 448 | 55 229 |

| Transports et communications | 1 563 | 84 | 124 |

| Information | 659 | 44 | 300 |

| Services professionels et spéciaux | 174 012 | (14 258) | 38 327 |

| Location | 1 494 | 303 | 1 172 |

| Services de réparation et d'entretien | 46 238 | 3 388 | 8 549 |

| Services publics, fournitures et approvisionnements | 163 | 7 | 26 |

| Acquisition de terrains, de bâtiments et ouvrages | 29 599 | 6 453 | 17 957 |

| Acquisition de matériel et d'outillage | 3 048 | 334 | 679 |

| Paiements de transfert | 7 684 506 | 563 765 | 3 112 855 |

| Frais de la dette publique | - | - | - |

| Autres subventions et paiements | 27 610 | (5 535) | 14 767 |

| Dépenses budgétaires nettes totales | 8 034 623 | 586 102 | 3 249 984 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec infc.info.infc@canada.ca pour obtenir de l'aide.

- Dépenses ministérielles budgétaires par article courant (Téléchargez la version PDF) (8.73 Ko)

Bureau de l'infrastructure du Canada

Rapport financier trimestriel

Pour le trimestre se terminant le 31 décembre 2021

État des autorisations (non vérifié)

(en milliers de dollars)

Exercice 2021-22

| S.O. | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022 |

Crédits utilisés pour le trimestre terminé le 31 décembre 2021 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 207 595 | 43 576 | 132 239 |

| Crédit 5 – Dépenses en capital | 176 927 | 3 614 | 10 262 |

| Crédit 10 – Subventions et contributions | 5 068 176 | 516 364 | 1 394 998 |

| Autorisations législatives budgétaires | |||

| (L) – Contributions aux régimes d'avantages sociaux des employés | 15 054 | 2 643 | 7 929 |

| (L) – Fonds pour le développment des collectivités du Canada | 4 490 082 | - | 4 490 082 |

| (L) – Allocation pour automobile et salaire du ministre | 91 | 15 | 56 |

| Autorisations budgétaires totales | 9 957 925 | 566 212 | 6 035 568 |

| Autorisations non-budgétaires | - | - | - |

| Autorisations totales | 9 957 925 | 566 212 | 6 035 568 |

État des autorisations (non vérifié)

(en milliers de dollars)

Exercice 2020-21

| S.O. | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021 |

Crédits utilisés pour le trimestre terminé le 31 décembre 2020 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | 193 895 | 32 320 | 95 502 |

| Crédit 5 – Dépenses en capital | 148 376 | (11 946) | 35 742 |

| Crédit 10 – Subventions et contributions | 5 514 190 | 563 765 | 942 539 |

| Autorisations législatives budgétaires | |||

| (L) – Contributions aux régimes d'avantages sociaux des employés | 7 757 | 1 939 | 5 818 |

| (L) – Fonds pour le développment des collectivités du Canada | 2 170 316 | - | 2 170 316 |

| (L) – Allocation pour automobile et salaire du ministre | 89 | 22 | 67 |

| Autorisations budgétaires totales | 8 034 623 | 586 102 | 3 249 984 |

| Autorisations non-budgétaires | - | - | - |

| Autorisations totales | 8 034 623 | 586 102 | 3 249 984 |

Télécharger

Si vous ne pouvez accéder au document, veuillez communiquer avec infc.info.infc@canada.ca pour obtenir de l'aide.

- État des autorisations (Téléchargez la version PDF) (19.55 Ko)

Détails de la page

- Date de modification :