Vérification des différents modes d'administration des programmes

Table des matières

- Sommaire

- Partie I – Contexte

- Partie II – Objectif et portée de la vérification

- Partie III – Stratégie de vérification

- Partie IV – Constatations de la vérification

- Les processus relatifs aux pouvoirs délégués et à la diligence raisonnable en ce qui a trait aux niveaux de pouvoir et aux bénéficiaires non traditionnels

- Paiements par jalon

- Partie V – Conclusion et recommandations

- Énoncé de conformité

- Partie VI – Réponse de la direction et plan d'action

- Annexes

- Annexe A – Valeur monétaire et risque des projets

- Annexe B – Temps moyen écoulé par phase (comparaison entre l'approbation ministérielle et l'approbation simplifiée)

- Annexe C – Délégation des pouvoirs au sein des autres ministères

- Annexe D – Critères et sous-critères de la vérification

- Annexe E – Analyse comparative des écarts dans les dépenses prévues et réelles par type de paiement

Sommaire

Introduction

Les différents modes d'administration des programmes (DMAP) s'entendent des activités et des pratiques ministérielles dans des secteurs non traditionnels, comme la sélection, l'approbation et la gestion des ententes avec des bénéficiaires non traditionnels du secteur public, du secteur privé sans but lucratif, et du secteur privé à but lucratif. Les DMAP s'entendent également de l'utilisation de processus novateurs de paiement de réclamations (p. ex., réclamations fondées sur les jalons) afin d'alléger le fardeau administratif tout en assurant la gestion des risques. Ces activités et pratiques sont essentielles pour appuyer l'exécution opportune de projets et des avantages économiques connexes ainsi que les objectifs des programmes.

La présente vérification a pour but de fournir des garanties raisonnables que les processus des DMAP et les mesures de contrôle pour la gestion de programmes de contribution d'Infrastructure Canada sont efficaces et qu'ils appuient la production de résultats de projet et l'atteinte d'objectifs de programme en temps opportun. En particulier, la vérification vise à déterminer ce qui suit :

- En ce qui a trait aux niveaux de pouvoir et aux bénéficiaires non traditionnels, les processus relatifs aux pouvoirs délégués et à la diligence raisonnable s'alignent-ils sur les risques du Ministère et des projets et facilitent-ils l'approbation opportune de projets?

- Les processus et les mesures de contrôle utilisés dans le cadre de projets fondés sur les jalons favorisent-ils la production de résultats de projet et l'atteinte d'objectifs de programme en temps opportun?

Constatations concernant les processus relatifs aux pouvoirs délégués et à la diligence raisonnable :

- Les pouvoirs délégués du ministre pour les projets du Nouveau Fonds Chantiers Canada (NFCC) dont la contribution fédérale est de moins de 250 millions de dollars avec des bénéficiaires non traditionnels (p. ex., secteur privé à but lucratif) et pour lesquels l'approbation du Conseil du Trésor (CT) est nécessaire ne sont pas alignés sur les risques de projet.

- Le délai d'approbation moyen était de 331 jours pour un examen simplifié par le CT et de 349 jours pour une présentation complète au CT; toutefois, le délai d'approbation moyen était de 218 jours pour un projet s'inscrivant dans les pouvoirs ministériels.

- Les processus d'approbation de projets par volet sont uniformes d'un programme à l'autre et sont bien documentés, mais les directives opérationnelles et le Cadre de contrôle de gestion du NFCC doivent être mis à jour de manière à refléter les rôles et les responsabilités dans la structure organisationnelle actuelle.

Constatations liées aux paiements fondés sur les jalons :

- Les ententes fondées sur les jalons ont été plus efficaces que les autres pour prévoir les dépenses prévues par rapport aux dépenses réelles. Au cours de la période de la vérification, un écart de -11 % a été constaté entre les dépenses prévues et réelles pour les ententes fondées sur les jalons comparativement à un écart de -42 % pour les autres types d'ententes (fondées sur les factures et fondées sur les attestations).

- L'examen d'un échantillon de projets a permis de conclure que les projets fondés sur les jalons sont plus efficaces que les projets fondés sur les factures en termes de rapidité des paiements des réclamations.

- Les modalités des ententes fondées sur les jalons comportent des mesures de contrôle adéquates et des exigences qui garantissent que les jalons seront achevés avant de payer une réclamation.

- Par conséquent, Infrastructure Canada serait avantagé par la promotion des paiements fondés sur les jalons pour d'éventuels projets convenables en tant qu'outil visant à alléger le fardeau administratif lié aux ententes fondées sur les factures et à réduire le montant des fonds qu'il faut reporter chaque exercice.

Recommandations

La vérification a produit quatre recommandations :

Processus d'approbation de projets et délégation de pouvoirs :

- Le sous-ministre adjoint (SMA) de la Direction générale des opérations des programmes (DGOP) devrait proposer une autre délégation de pouvoirs ministériels dans le but d'accroître la délégation du ministre, sous réserve du niveau de risque des projets, afin d'accélérer le processus d'approbation de projets.

- Le SMA de la DGOP devrait élaborer un mécanisme pour suivre les progrès de toutes les étapes principales, dès la réception d'une demande jusqu'à l'approbation du ministre ou du CT.

- Le SMA de la DGOP devrait passer en revue et mettre à jour les documents sur les procédures et la gouvernance (CCG, directives opérationnelles, etc.) de manière à ce qu'ils reflètent les rôles et les responsabilités actuels et la structure organisationnelle du Ministère.

Paiements fondés sur les jalons :

- Le SMA de la DGOP devrait élaborer et appliquer un cadre pour la gestion des paiements fondés sur les jalons, ce qui comprendrait :

- la promotion des jalons en tant que base de paiement autre que le paiement fondé sur les factures;

- un processus visant à définir des jalons et des flux de trésorerie réalistes, clairs et vérifiables, selon la nature et la complexité du projet;

- une fonction de remise en question prise en charge par un expert pour les jalons proposés et le calendrier de flux de trésorerie initial, le cas échéant; et

- des incitatifs et des mesures de contrôle pour veiller à ce que les réclamations soient soumises en temps opportun.

Réponse de la direction

La direction accepte les recommandations; un plan d'action a été mis en place pour appliquer chacune d'elles.

Le Plan d'action de la direction se trouve à la fin du rapport, à la partie VI.

Partie I – Contexte

Contexte

Bénéficiaires admissibles

Bien que la plupart des programmes d'Infrastructure Canada soient administrés au moyen d'ententes bilatérales avec les provinces et les territoires, le Ministère peut faire des exceptions dans le cas de paiements aux bénéficiaires non traditionnels comme les organismes sans but lucratifFootnote 1 et à but lucratif.Footnote 2

Bien que la plupart des programmes d'Infrastructure Canada soient administrés au moyen d'ententes bilatérales avec les provinces et les territoires, le Ministère peut faire des exceptions dans le cas de paiements aux bénéficiaires non traditionnels comme les organismes sans but lucratifFootnote 1 et à but lucratif.Footnote 2

Il existe une autre façon d'assurer que les processus et les mesures de contrôle liés aux projets ayant des bénéficiaires non traditionnels appuient la production de résultats de projet et l'atteinte d'objectifs de programme en temps opportun.

Délégation de pouvoirs

Le Fonds Chantiers Canada (FCC) a été approuvé par le Conseil du Trésor (CT) en tant que volet du Plan d'infrastructure Chantiers Canada le 6 décembre 2007. Le FCC comprenait alors trois volets : le volet Grandes infrastructures (VGI); le volet Collectivités (VC); et le volet Connaissance de l'infrastructure nationale (VCIN). Dans le cadre de ces trois volets, les ministres avaient des pouvoirs délégués leur permettant d'approuver et de signer des ententes de contribution, d'approuver des modifications pour les projets ayant une contribution fédérale provenant du FCC d'un montant maximal de 15 millions de dollars, voire de 50 millions de dollars pour les projets du VGI des catégories Infrastructures du réseau routier national principal (sauf les traversiers) et Infrastructures des routes locales.

En juin 2008, le CT a approuvé des modifications au VGI-FCC et augmenté la délégation de pouvoirs pour autoriser le ministre à conclure et à modifier les ententes de financement pour les contributions fédérales d'un montant maximal de 50 millions de dollars. Cette délégation a ensuite été augmentée à 100 millions de dollars dans le cadre des modifications apportées au FCC en 2009. Cette dernière augmentation s'est également appliquée aux programmes du Fonds de stimulation de l'infrastructure (FSI) et du Fonds pour l'infrastructure verte (FIV) dans le cadre du Plan d'action économique annoncé en 2009.

Aux termes du Nouveau Fonds Chantiers Canada (NFCC), en vigueur depuis mars 2014, le ministre a le pouvoir délégué d'approuver des projets et de conclure des ententes dont la contribution fédérale s'élève à un montant maximal de 50 millions de dollars, sous réserve d'exceptions prédéfinies. Depuis, le CT a également approuvé d'autres programmes où le ministre a reçu des pouvoirs délégués lui permettant d'approuver des projets dont la contribution fédérale s'élève à un montant maximal de 50 millions de dollars, sous réserve de certaines exceptions.

En ce qui a trait à la plupart des programmes faisant l'objet de la présente vérification, pendant la phase de l'examen et de l'approbation du projet (étape 1), une évaluation de projet initiale relative à une demande est la première étape à suivre pour déterminer si la proposition de projet satisfait aux modalités fondamentales du programme et est admissible au financement. Ensuite, les analystes de programme d'Infrastructure Canada effectuent un examen de projet détaillé visant l'analyse de rentabilisation. Dans le cadre de l'examen de projet détaillé, les analystes de programme doivent effectuer une analyse normalisée des risques pour cerner le niveau de risque et proposer des stratégies et des mesures d'atténuation à inclure dans le Rapport d'examen de projet (REP). Le REP est ensuite présenté par la DGOP au Groupe d'examen des projets (GEP) d'Infrastructure Canada, qui le présente ensuite au sous-ministre (SM) afin qu'il le recommande au ministre pour approbation.

Une fois que le projet a été approuvé, la phase suivante consiste à communiquer avec les bénéficiaires pour lancer les négociations de l'entente de contribution (étape 2) afin d'obtenir la signature des deux parties dans un document à portée juridique lequel précise leurs responsabilités et obligations redditionnelles respectives à l'égard de la gestion du projet. Les projets dont la part fédérale est supérieure à 50 millions de dollars, mais ne dépassant pas 250 millions de dollars, suivent un processus d'approbation simplifié. Le ministre recommande de tels projets au CT en soumettant le Rapport d'examen de projet (REP) d'Infrastructure Canada qu'il a déjà signé. Les représentants du Secrétariat du Conseil du Trésor (SCT) participent aux réunions du GEP lors desquelles ces projets font l'objet de discussions. Les représentants formulent des commentaires et font passer les projets par les mêmes canaux que ceux des présentations au CT habituelles. Les projets de plus de 250 millions de dollars et les exceptions aux modalités des programmes doivent être approuvés par le CT, peu importe le niveau de financement, et faire l'objet d'une présentation au CT complète.

Une fois que le projet a été approuvé, la phase suivante consiste à communiquer avec les bénéficiaires pour lancer les négociations de l'entente de contribution (étape 2) afin d'obtenir la signature des deux parties dans un document à portée juridique lequel précise leurs responsabilités et obligations redditionnelles respectives à l'égard de la gestion du projet. Les projets dont la part fédérale est supérieure à 50 millions de dollars, mais ne dépassant pas 250 millions de dollars, suivent un processus d'approbation simplifié. Le ministre recommande de tels projets au CT en soumettant le Rapport d'examen de projet (REP) d'Infrastructure Canada qu'il a déjà signé. Les représentants du Secrétariat du Conseil du Trésor (SCT) participent aux réunions du GEP lors desquelles ces projets font l'objet de discussions. Les représentants formulent des commentaires et font passer les projets par les mêmes canaux que ceux des présentations au CT habituelles. Les projets de plus de 250 millions de dollars et les exceptions aux modalités des programmes doivent être approuvés par le CT, peu importe le niveau de financement, et faire l'objet d'une présentation au CT complète.

Le Ministère a élaboré trois processus d'approbation distincts dont les modalités de programme énoncent les pouvoirs délégués fondés sur les seuils. Le processus d'approbation des projets à faible risque permet d'éviter une situation où le niveau d'effort et le délai d'approbation ne sont pas harmonisés, peu importe le montant de la contribution fédérale.

Paiement de réclamations

Dans la plupart des cas, les paiements sont faits à la réception de réclamations de remboursement périodique fondées sur les factures. Toutefois, il y a des exceptions, notamment : les projets où des paiements sont versés après l'achèvement de jalons prédéterminés (c.-à-d. éléments de travail qu'il est possible de vérifier facilement, conformément au calendrier des réclamations et des paiements de l'entente de contribution du projet). Les réclamations fondées sur les jalons sont appuyées par un certificat d'achèvement émis par l'architecte ou l'ingénieur pendant le projet. Les coûts admissibles pour chaque jalon prévu font l'objet de négociations pendant l'évaluation du projet, soit avant la signature de l'entente de contribution. Ils sont confirmés après l'achèvement du projet, au moyen d'une vérification effectuée dans un but précis, mais avant de verser une retenue de garantie (habituellement de 10 % à 20 % de la contribution fédérale).

Partie II – Objectif et portée de la vérification

L'objectif global de la présente vérification est de fournir une assurance raisonnable que les processus des DMAP et les mesures de contrôle pour la gestion des programmes de contribution d'Infrastructure Canada sont efficaces et qu'ils appuient la production de résultats de projet et l'atteinte d'objectifs de programme en temps opportun. En particulier, la vérification vise à déterminer ce qui suit :

- En ce qui a trait aux niveaux de pouvoir et aux bénéficiaires non traditionnels, les processus relatifs aux pouvoirs délégués et à la diligence raisonnable s'alignent-ils sur les risques du Ministère et des projets et facilitent-ils l'approbation opportune de projets?

- Les processus et les mesures de contrôle utilisés dans le cadre de projets fondés sur les jalons favorisent-ils la production de résultats de projet et l'atteinte d'objectifs de programme en temps opportun?

Les critères de la vérification (voir les sous-critères à l'annexe D) sont les suivants :

- Les processus relatifs aux pouvoirs délégués et à la diligence raisonnable pour les projets dont la contribution fédérale est inférieure à 250 millions de dollars et qui requièrent l'approbation du CT (y compris les projets ayant des bénéficiaires non traditionnels) sont alignés sur les risques découlant des projets et appuient le déploiement opportun et l'exécution efficace de la stratégie de mise en œuvre du programme.

- Les processus et les mesures de contrôle des projets fondés sur les jalons sont efficaces pour atténuer les risques de projet et propices à la mise en œuvre opportune des résultats de projet et à l'atteinte des objectifs de programme.

La portée de la vérification tient compte des trois processus d'approbation qu'a utilisé Infrastructure Canada pour approuver 50 projets au cours de la période du 1er avril 2015 au 15 février 2017 dans le cadre du Nouveau Fonds Chantiers Canada (NFCC) ainsi que pour gérer 11 ententes de contribution actives avec paiements par jalon aux termes du volet Grandes infrastructures du Fonds Chantiers Canada (VGI-FCC) et des programmes du Fonds pour l'infrastructure verte (FIV). De plus, la vérification a utilisé la version la plus à jour des contrôles de gestion de base du Bureau du contrôleur général ainsi que les pratiques et rapports pertinents des autres ministères et organismes du gouvernement du Canada afin d'élaborer les critères.

Évaluation des risques

Étant donné les objectifs de vérification, la nature des processus opérationnels et les conditions opérationnelles ont fait l'objet d'un examen pour en déterminer les risques inhérents pendant l'évaluation initiale des risques liés à la vérification. Ces risques sont abordés dans le programme de vérification.

Événements à risques potentiels

- Secteur de risque 1 : Il pourrait ne pas y avoir de mesuresde contrôle efficaces pour veiller à ce que les paiements soient effectués conformément aux modalités de l'entente, à la Loi fédérale sur la responsabilité, à la Politique sur les paiements de transfert du Secrétariat du Conseil du Trésor du Canada (SCT) et aux politiques et procédures ministérielles.

- Secteur de risque 2 : La DGOP pourrait ne pas être en mesure de verser un financement dans l'infrastructure de manière rapide et efficace.

- Secteur de risque 3 : La surveillance de projets pourrait ne pas tenir compte du risque lié aux modalités non traditionnelles des ententes et aux divers types de bénéficiaires.

- Secteur de risque 4 : Les processus de sélection et d'approbation de projets, comme l'examen du REP et l'approche simplifiée du CT, pourraient ne pas appuyer le déploiement et la réalisation de résultats de projet et de mise en œuvre de programme en temps opportun.

- Secteur de risque 5 : Des projets et/ou des bénéficiaires qui ne conviennent pas pourraient être sélectionnés pour recevoir des paiements par jalon (évaluation des risques inadéquate et mauvais choix de la base de paiements).

- Secteur de risque 6 : L'administration de projets complexes pourrait ne pas convenir pour satisfaire aux modalités de l'entente, et l'administration de programmes pourrait être inefficace.

- Secteur de risque 7 : Les fonds pourraient ne pas être utilisés conformément aux modalités de l'entente de contribution.

- Secteur de risque 8 : Il pourrait y avoir des retards dans l'exécution d'un projet.

Partie III – Stratégie de vérification

La mission de vérification a été réalisée conformément à la Politique sur l'audit interne du Conseil du Trésor et aux normes internationales de l'Institute of Internal Auditors « International Standards for the Professional Practice of Internal Auditing ».

La vérification englobe divers tests que l'on considère comme nécessaires afin de fournir une assurance raisonnable quant à la gestion des programmes. Ces tests comprennent notamment des entrevues, des observations, des passages-témoins, des procédés analytiques des documents d'appui, et la participation à des réunions clés.

L'entité vérifiée a reçu les constatations finales de la vérification concernant les deux critères afin de valider les faits et de confirmer la clarté, l'exactitude et l'intégrité de l'information.

Partie IV – Constatations de la vérification

Les processus relatifs aux pouvoirs délégués et à la diligence raisonnable en ce qui a trait aux niveaux de pouvoir et aux bénéficiaires non traditionnels

Critère 1

On s'attendait à ce qui suit :

Les processus relatifs aux pouvoirs délégués et à la diligence raisonnable des projets dont la contribution fédérale est inférieure à 250 millions de dollars et qui requièrent l'approbation du CT (y compris les projets avec des bénéficiaires non traditionnels) sont alignés sur les risques découlant des projets et appuient le déploiement opportun et l'exécution efficace de la stratégie de mise en œuvre du programme.

Sous-critère 1.1 : Les pouvoirs délégués des projets dont la contribution fédérale est inférieure à 250 millions de dollars et ayant des bénéficiaires non traditionnels qui requièrent l'approbation du CT sont alignés sur les risques découlant des projets.

Conclusion : Le sous-critère 1.1 n'est pas respecté. La vérification a permis de conclure que les pouvoirs délégués des projets dont la contribution fédérale est inférieure à 250 millions de dollars et ayant des bénéficiaires non traditionnels qui requièrent l'approbation du CT ne sont pas alignés sur les risques découlant des projets.

Répercussions : Le ministre ne peut pas approuver certains projets à faible risque (comme les projets d'exception dont la contribution fédérale est inférieure à 50 millions de dollars et ayant des bénéficiaires à but lucratif).Le CT doit approuver les projets soumis, ce qui entraîne l'utilisation de ressources additionnelles d'Infrastructure Canada ainsi que des retards, réduisant ainsi l'efficacité du processus d'approbation des projets.

Les modalités confèrent les pouvoirs délégués décrits dans les présentations au CT approuvées portant sur chaque programme ou fonds et ses composantes, le cas échéant. Au fil du temps, les pouvoirs financiers délégués du ministre ont grandement changé d'un programme à l'autre. La délégation que propose Infrastructure Canada dans les présentations au CT dépend de l'orientation que fournit le CT pour décrire le niveau de pouvoirs demandé. Le pouvoir délégué du ministre lui permettant d'approuver des projets aux termes du programme de contribution du NFCC dépend principalement de la valeur de la contribution fédérale pour des projets précis, sauf exception comme (sans toutefois s'y limiter) le type de bénéficiaire ou le fait que le projet a lieu dans la circonscription du ministre.

La vérification portait sur 25 projets qui ont été approuvés au moyen de présentations complètes au CT ou d'examens simplifiés par le CT, du 1er avril 2015 au 15 février 2017, pour une contribution totale de 2,4 milliards de dollars. L'examen visait à déterminer la valeur monétaire et le niveau de risque des projets qui avaient été présentés au CT pour approbation. La vérification a permis de constater que dans le cas des projets soumis au CT pour approbation, les critères utilisés pour déterminer les pouvoirs délégués du ministre ne tiennent pas compte des risques découlant des projets, ce qui pourrait entraîner un nombre de projets de valeur monétaire et de risque moindres susceptibles d'être soumis au CT pour approbation. Un résumé de l'examen analytique se trouve à l'annexe A.L'examen de ces 25 projets a permis de dresser le tableau suivant :

|

Moins de 50 M$ |

50 M$-100 M$ |

100 M$-250 M$ |

Plus de 250 M$ |

Total |

|---|---|---|---|---|---|

Nbre de projets |

10 |

9 |

4 |

2 |

25 |

% de projets |

40 % |

36 % |

16 % |

8 % |

100 % |

Montant total de la contribution |

72 M$ |

648 M$ |

707 M$ |

973 M$ |

2,4 G$ |

% du total de 2,4 G$ |

3 % |

27 % |

29,5 % |

40,5 % |

100 % |

Profil de risque des projets approuvés par le CT

- Vingt projets (80 %) avaient un profil de risque faible ou très faible à l'étape 1 (phase d'examen et d'évaluation du projet); ces deux catégories représentent 1,65 G$ ou 69 % du montant total de la contribution (2,4 G$).

- Cinq projets (20%) avaient un profil de risque moyen à l'étape 1, ce qui représente 750 M$ ou 31 % du montant total de la contribution (2,4 G$).

- Dans les cas où les données de risque intégrales étaient disponibles, il a été constaté qu'environ la moitié des projets évalués à l'étape 1 avait une cote inférieure à l'étape 2 (négociations de l'entente de contribution) qu'à l'étape 1. Pour ce qui est de l'autre moitié, le niveau de risque était demeuré le même. Les données ont permis de constater que le profil de risque des projets qui requièrent l'approbation du CT n'augmente pas au fil du temps et ont confirmé que les pouvoirs délégués ne sont pas alignés sur les risques découlant des projets.

Conclusion - Critère 1.1 : Les pouvoirs délégués du ministre ne sont pas alignés sur les risques découlant des projets, mais plutôt sur la valeur monétaire de la contribution fédérale et sur les exceptions prédéfinies dans les modalités du programme. Les raisons justifiant ces exceptions n'étaient pas claires dans les entrevues menées auprès du personnel chargé de l'exécution des programmes ni dans les présentations au CT pour le NFCC.

Sous-critère 1.2 : Les processus d'approbation de projets par niveau d'Infrastructure Canada sont documentés et uniformes d'un programme à l'autre pour les projets ayant des risques, une ampleur et une complexité similaires.

Conclusion : Le sous-critère 1.2 est respecté en partie. Les processus d'approbation de projets par volet sont uniformes d'un programme à l'autre.

Les processus sont bien documentés. Toutefois, les directives opérationnelles et le Cadre de contrôle de gestion pour le NFCC doivent être mis à jour afin de tenir compte des rôles et des responsabilités conformément à la structure organisationnelle actuelle.

Répercussions : Le personnel chargé de l'exécution des programmes pourrait ne pas bien connaître ses rôles et responsabilités, surtout si l'on considère la récente embauche d'analystes. La situation pourrait entraîner une perte de la mémoire collective si les processus documentés existants sont désuets et produisent des pertes d'efficience dans le processus d'approbation.

Même si le seuil des délégations peut varier d'un programme à l'autre, les processus d'approbation de projets (processus interne simplifié du CT ou présentation complète au CT) peuvent être similaires une fois que les pouvoirs requis pour approuver un projet ont été cernés (pouvoirs du ministre par rapport à ceux du CT). Le processus d'approbation de projets se fonde sur le niveau de pouvoir requis, c'est-à-dire qu'il est basé sur le montant de la contribution fédérale et sur les exceptions prédéterminées plutôt que sur le risque global. Par conséquent, les projets ayant une ampleur et des risques similaires aux projets approuvés à l'interne pourraient être soumis aux processus d'approbation du CT, ce qui entraînerait des incohérences sur le plan de la longueur et de la complexité.

Les processus de chaque niveau d'approbation sont bien documentés dans le Cadre de contrôle de gestion (CCG), les guides, les organigrammes et les listes de vérification. Bien que ces documents fournissent des détails suffisants sur le processus d'évaluation et d'approbation des projets, la vérification a permis de constater que certains documents d'orientation sur le programme d'Infrastructure Canada ne tiennent pas compte des récentes modifications apportées aux rôles et aux responsabilités. Elle a également révélé qu'Infrastructure Canada a élaboré des guides, comme le « NFCC – Guide de préparation des plans d'affaires pour les projets proposés identifiés par les provinces et territoires » pour aider les bénéficiaires à élaborer le plan d'affaires pour leurs projets. L'utilisation de ces guides aide les bénéficiaires à cerner le type d'information qu'ils doivent inclure lorsqu'ils soumettent leur plan d'affaires à Infrastructure Canada pour examen.

Conclusion - Critère 1.2 : Les processus d'approbation de projets par niveau de pouvoir sont bien documentés à Infrastructure Canada et sont uniformes d'un programme à l'autre. Toutefois, le processus d'approbation dépend du niveau de pouvoir requis (interne ou CT), ce qui peut entraîner l'approbation de projets ayant des risques, une ampleur et une complexité similaires. Cet aspect de la question sera examiné plus en profondeur dans la section suivante. Enfin, même si les processus sont bien documentés en général, certains documents de gouvernance doivent être mis à jour de manière à tenir compte des récentes modifications apportées aux rôles et responsabilités.

Sous-critère 1.3 : Les processus de diligence raisonnable pour les projets ne relevant pas des niveaux de pouvoirs délégués du ministre appuient l'approbation et la mise en œuvre des projets en temps opportun ainsi que l'atteinte des objectifs de programme.

Conclusion : Le sous-critère 1.3 n'est pas respecté. Les processus d'approbation et de diligence raisonnable du CT pour les projets ne relevant pas des niveaux de pouvoirs délégués du ministre prennent en moyenne 56 % plus de temps (122 jours civils) que les projets approuvés par le ministre; ils augmentent également le niveau d'effort de plus de 300 %. Rien ne prouve que ce niveau accru de surveillance à la loupe soit avantageux compte tenu du fait que la plupart des projets qui requièrent actuellement l'approbation du CT sont à faible risque.

Il existe d'importants retards dans le processus d'approbation interne d'Infrastructure Canada, de la réception d'une demande jusqu'à l'achèvement de l'examen de l'analyse de rentabilisation. Il n'existe cependant aucun processus officiel visant à surveiller le temps requis pour effectuer les étapes clés pendant l'examen du projet par les divers intervenants. Il est impossible de déterminer quels retards sont causés pendant le travail effectué par Infrastructure Canada et lesquels sont causés en attendant de l'information des promoteurs.

Répercussions : L'approbation par le CT des projets à faible risque entraîne une augmentation de travail pour Infrastructure Canada et requiert des délais d'exécution plus longs, ce qui est susceptible de réduire l'efficience des processus d'approbation de projets.

Le fait de prolonger le processus et de déployer de plus grands efforts nuit à la capacité d'Infrastructure Canada à atteindre ses objectifs de programme en temps opportun. Qui plus est, les retards alourdissent la charge de travail du personnel d'Infrastructure Canada lorsque ceux-ci demandent de reporter des fonds aux exercices subséquents.

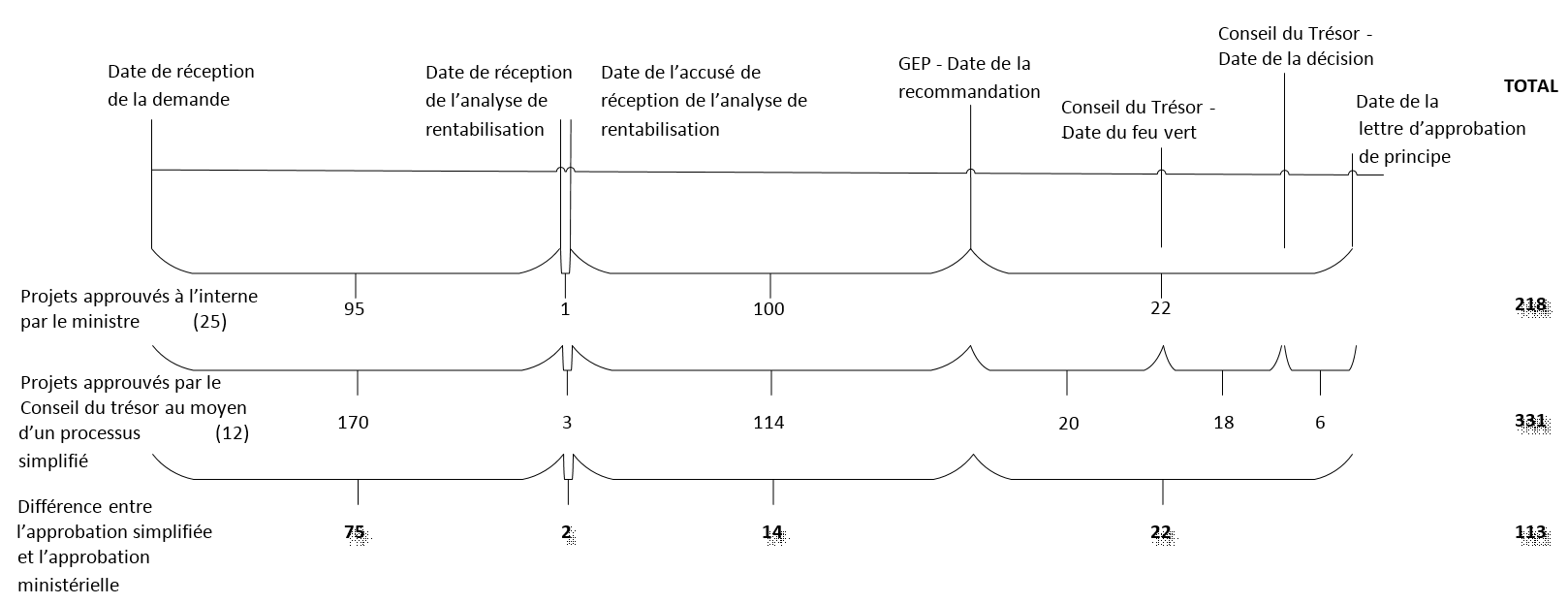

Temps écoulé pour l'approbation de projets : La vérification a permis de conclure que le temps moyen écoulé pour approuver un projet dans le cadre d'un examen simplifié par le CT était de 331 jours tandis qu'il était de 349 jours pour les présentations complètes au CT, pour une moyenne de 340Footnote 3 jours pour les deux processus d'approbation. En outre, le temps moyen écoulé pour approuver un projet relevant du pouvoir du ministre était de 218Footnote 4 jours.

*de la réception de la demande jusqu'à l'obtention de la lettre d'approbation de principe.

Description textuelle de la figure 1.

La vérification a permis de conclure que d'importants retards sont accusés pendant deux phases distinctes du processus d'approbation de projets :

- La période entre la réception de la demande d'un promoteur et l'achèvement par Infrastructure Canada de l'examen de l'analyse de rentabilisation. Ces retards surviennent peu importe le processus d'approbation.

- Après la soumission par Infrastructure Canada de projets au CT, pendant le processus simplifié du CT et le processus de présentation complète au CT.

Dans le cas de la première phase, les retards découlent souvent du fait que le promoteur soumet des renseignements incomplets, de la charge de travail ou des arriérés, et des projets prioritaires (p. ex., la date de début du projet est antérieure aux autres projets). La phase d'examen de l'analyse de rentabilisation du projet a pris 196 jours civils sur les 218 jours requis pour obtenir l'approbation de principe du ministre (voir l'annexe B). Selon les entrevues menées auprès du personnel chargé de l'exécution des programmes, le personnel d'Infrastructure Canada ne semble avoir aucun contrôle sur un bon nombre d'événements entraînant des retards pendant la phase d'examen du projet.

De plus, même si les principaux jalons pendant la phase d'approbation de projets sont consignés, les normes qui s'y appliquent n'existent point et il n'existe aucun mécanisme pour surveiller les activités (arrêter le chronométrage) qui ont causé les retards. Par conséquent, les causes des retards ainsi que les solutions potentielles pour accroître l'efficience des processus sont difficiles à analyser. Des normes permettraient de veiller à ce que les responsabilités et les attentes de tous les intervenants soient définies. Des solutions sont cernées dans le but d'accroître l'efficience du processus d'approbation.

Pour ce qui est du deuxième cas, des retards additionnels sont accumulés après la soumission de projets par Infrastructure Canada au CT par l'intermédiaire de processus simplifiés et de présentations complètes. Afin d'obtenir l'autorisation du CT pour des projets qui ne relèvent pas du niveau de pouvoirs délégués du ministre, il faut attendre en moyenne 122 jours civils, soit 56 % plus de temps que pour les projets qui sont approuvés par le ministre et qui requièrent un niveau d'effort 300 % supérieur de la part d'Infrastructure Canada. Le CT a des normes de services qui permettent à Infrastructure Canada de planifier ses activités jusqu'à un certain point, mais il est difficile d'anticiper les retards causés par les questions additionnelles que posent les analystes du CT.

Même si l'information sur le projet est communiquée aux analystes du CT une semaine avant la réunion du GEP sur les projets simplifiés ainsi que tout au long du processus préparatif de présentation complète au CT, les analystes d'Infrastructure Canada ont peine à anticiper les questions que soulèveront les analystes du CT pendant le processus officiel d'examen de projets. Des questions additionnelles soulevées par le CT entraînent un effort supplémentaire et d'autres retards en attendant qu'Infrastructure Canada formule des réponses et obtienne l'approbation du CT. Étant donné que la plupart des projets qui requièrent actuellement l'approbation du CT sont à faible risque, rien ne prouve que ce niveau accru de surveillance à la loupe soit avantageux. Le Ministère aurait intérêt à collaborer avec le CT pour trouver des occasions de fournir et d'obtenir des commentaires anticipés sur les projets à venir, et ce, dans le but de prévoir les questions des analystes du CT et ainsi d'accélérer le processus d'approbation.

Niveau d'effort : Le niveau d'effort peut varier substantiellement d'un projet à l'autre, et Infrastructure Canada ne possède pas de système de suivi. Grâce aux entrevues, il a été possible de valider les étapes clés d'approbation et d'élaborer, pour chaque niveau d'approbation, le niveau d'effort nécessaire (y compris pour la haute direction). Cette analyse a permis de constater que le niveau d'effort pour un projet qui requière une présentation complète au CT a un rapport de 3,6 pour 1 comparativement à un projet approuvé dans les limites des pouvoirs délégués du ministre.

Le tableau suivant fait état de ces estimations :

Description textuelle de la figure 2.

Étant donné que la plupart des projets approuvés par le CT sont à faible risque, il serait possible de réaliser des économies immédiates dans les coûts de fonctionnement en augmentant les pouvoirs délégués du ministre et en autorisant l'approbation de certaines exceptions par une entité autre que le CT. Selon une étude des cas de projets approuvés par le CT en 2016-2017 (processus simplifié ou présentation complète), les estimations démontrent des économies totales potentielles de 1,47 employé à temps plein (ETP) par année, réparties comme suit :

- Économies totales potentielles de 0,93 ETP par exercice, en plus d'une réduction moyenne du temps requis pour l'approbation de 113 jours par projet si les projets (excluant ceux ayant lieu dans la circonscription du ministre) de moins de 100 millions de dollars (processus simplifié ou présentation complète) sont approuvés par le ministre.

- 0,14 ETP additionnel par exercice si les projets (excluant les exceptions, comme ceux ayant lieu dans la circonscription du ministre et ceux qui ont des bénéficiaires à but lucratif) de 100 millions de dollars à 250 millions de dollars ne requièrent pas l'approbation simplifiée du CT.

- 0,4 ETP additionnel par exercice si les projets ayant lieu dans la circonscription du ministre sont approuvés par le sous‑ministre.

La vérification comprenait également une analyse comparative avec les autres ministères en ce qui a trait aux pouvoirs délégués de leurs programmes de contribution. Elle a permis de constater que plusieurs contraintes au sein des programmes d'Infrastructure Canada ne s'appliquent pas aux autres ministres, que très peu de projets requièrent l'approbation du CT, et que les limites des pouvoirs délégués ministériels étaient davantage harmonisées avec les contributions de projet maximales qui sont permises aux termes des modalités de ces programmes (voir l'annexe C). Par exemple, à Emploi et Développement social Canada (EDSC), le sous-ministre a le pouvoir délégué d'approuver les projets admissibles ayant lieu dans la circonscription du ministre. Infrastructure Canada pourrait tirer un avantage de cette information dans le cadre de l'élaboration d'une analyse de rentabilisation visant à proposer une approche différente à la question des pouvoirs délégués du ministre.

Conclusion - Critère 1.3 : Il existe d'importants écarts entre le processus interne d'Infrastructure Canada et les processus du CT en ce qui a trait aux délais d'attente et le niveau d'effort requis pour approuver des projets. Les processus relatifs à la diligence raisonnable pour les projets qui ne relèvent pas des niveaux de pouvoirs délégués du ministre n'appuient pas l'approbation et la mise en œuvre de projets en temps opportun ni l'atteinte d'objectifs de programme. Il pourrait être possible de réaliser d'importantes économies dans les coûts de fonctionnement et de réduire le temps d'attente pour l'approbation à condition que les projets à faible risque actuellement approuvés par le CT soient approuvés par le ministre.

Qui plus est, il n'existe aucune norme visant les intervenants ni aucun processus visant à surveiller les causes des retards pendant le processus d'approbation de projets.

Recommandation 1 :

Que le sous-ministre adjoint (SMA) de la Direction générale des opérations de programmes (DGOP) propose une solution de rechange à la délégation de pouvoirs du ministre dans le but d'accroître la délégation du ministre, sous réserve du niveau de risque des projets afin d'en accélérer le processus d'approbation.

Recommandation 2 :

Que le SMA de la DGOP élabore un mécanisme pour permettre de suivre les progrès à toutes les étapes clés, de la réception d'une demande jusqu'à l'approbation par le ministre ou le CT.

Recommandation 3 :

Que le SMA de la DGOP examine et mette à jour les documents de procédures et de gouvernance (p. ex., le CCG et les guides opérationnels) de manière à ce qu'ils reflètent les rôles et les responsabilités actuels ainsi que la structure organisationnelle ministérielle.

Paiements par jalon

Critère 2

On s'attendait à ce qui suit :

-

Les processus et les mesures de contrôle pour les projets fondés sur les jalons soient efficaces pour atténuer les risques découlant de projets et favorisant la production de résultats de projet et l'atteinte d'objectifs de programme en temps opportun.

Sous-critère 2.1 : Les processus visant à définir la base de paiement (p. ex., réclamations de remboursement périodique ou réclamations fondées sur les jalons) sont clairement énoncés et communiqués.

Conclusion : Le sous-critère 2.1 n'est pas respecté.

Les directives et les processus officiels visant à choisir la base de paiement qui convient le mieux aux projets n'ont pas été établis.

Répercussions : La sélection de la base de paiements qui convient le mieux pourrait ne pas être adéquate et/ou ne pas correspondre aux projets et aux régions. Il se peut que l'on rate les occasions d'utiliser les paiements basés sur les jalons et de simplifier ou d'optimiser le processus administratif relatif aux ententes.

Infrastructure Canada rembourse habituellement les bénéficiaires dès la réception des réclamations de remboursement périodique/fondées sur les factures. Au cours des dernières années, les jalons ont servi de base de paiement dans 11 ententes. Le choix de paiements par jalon a été fait selon des circonstances qui varient d'un projet à l'autre :

- L'un des projets (Alberta) a été acquis en tant que projet pérenne de Western Development Canada.

- Six projets (Québec et Territoires du Nord-Ouest) ont été sélectionnés à la demande du bénéficiaire.

- Quatre projets (Ontario) font partie d'une étude-pilote en cours depuis 2013. Aucun critère en particulier n'a été utilisé pour sélectionner ces quatre projets fondés sur les jalons.

Conclusion - Critère 2.1 : Il n'existe aucun processus ou critère établi pour choisir la base de paiements qui convient le mieux. Des critères clairement définis et adéquatement communiqués permettraient de veiller à la sélection uniforme de la méthode de paiement pour les projets, et à la simplification/l'optimisation de l'administration des ententes. Si les modalités des programmes le permettent, l'établissement de critères clairs pourrait favoriser l'utilisation de la méthode de paiement par jalon.

Sous-critère 2.2 : Des processus sont en place pour appuyer l'élaboration de jalons réalistes pour les projets.

Conclusion : Le sous-critère est respecté en partie.

Le niveau de détail et de clarté dans la description des jalons n'est pas uniforme d'un projet à l'autre.

Répercussions : Le fait de ne pas clairement définir les jalons et de ne pas être en mesure de les vérifier facilement pourrait empêcher d'atteindre ces jalons, et les dépenses non admissibles par jalon pourraient être remboursées au bénéficiaire. Toutefois, des stratégies d'atténuation suffisantes sont déjà en place pour réduire ce risque en incluant une exigence dans chaque entente fondée sur les jalons selon laquelle une vérification obligatoire de la conformité financière doit être menée à la fin du projet pour confirmer l'admissibilité des dépenses.

On s'attendait à ce que la vérification révèle que les jalons décrits dans les ententes sont des éléments de travail qu'il est facile de vérifier, conformément au calendrier des réclamations et des paiements compris dans les ententes de contribution. Bien que les jalons et les paiements prévus soient décrits dans le calendrier de flux de trésorerie de chaque entente de projet, la vérification a permis de constater que le niveau de détails et de clarté dans la description des jalons n'était pas uniforme d'un projet à l'autre. Dans certains cas, le calendrier de flux de trésorerie ne comprenait qu'un titre pour chaque jalon, sans aucune description. Il se peut que les réclamations de dépenses ne soient pas adéquatement appuyées si les jalons n'ont pas été clairement définis.

Dans un cas en particulier, les paiements s'échelonnant sur plusieurs exercices étaient prévus pour un même jalon; pourtant, selon sa définition, un jalon est un événement prévu qui indique l'achèvement d'un produit livrable majeur pour un projet donné. Par conséquent, il est impossible de valider l'achèvement d'un jalon et de clairement cerner les dépenses propres à un jalon comportant de multiples paiements, conformément aux modalités de l'entente.

En outre, il pourrait être plus difficile de cerner les jalons adéquats de projets complexes; des connaissances approfondies en matière de technique et d'ingénierie pourraient être nécessaires pour bien évaluer les risques liés aux jalons proposés. Les analystes de programme d'Infrastructure ne pas posséCanada qui sont chargés d'évaluer le caractère adéquat des jalons auprès du bénéficiaire pourraient der l'expertise nécessaire pour évaluer la proposition adéquatement, ce qui amplifie les risques découlant du projet. Il pourrait être avantageux pour Infrastructure Canada de trouver une expertise technique externe afin d'aider les analystes de programme dans l'évaluation du caractère adéquat des jalons faisant l'objet de négociations de l'entente de contribution, s'il y a lieu.

Conclusion - Critère 2.2 : Les jalons devraient être définis clairement et de manière uniforme afin de veiller à ce que leur achèvement, comme l'admissibilité des dépenses à rembourser, soit confirmé. Par conséquent, pour les projets éventuels avec cette méthode de paiement, les processus existants doivent être améliorés en vue d'assurer que des jalons réalistes soient élaborés de manière uniforme et que ces derniers aient de bonnes chances d'être réalisés conformément aux modalités initiales de l'entente.

Sous-critère 2.3 : Des mesures de contrôle sont en vigueur pour veiller à ce que les jalons soient atteints et que les coûts soient admissibles avant de payer la réclamation.

Conclusion : Le sous-critère est respecté.

Pour ce qui est de tous les projets fondés sur les jalons ayant fait l'objet d'un test, les modalités des ententes comportaient des mesures de contrôle et des exigences adéquates pour veiller à ce que les jalons soient réalisés avant le paiement d'une réclamation.

Au moment de payer une réclamation, il est impossible de vérifier que les coûts sont admissibles. Toutefois, ce risque est atténué adéquatement depuis que les ententes contiennent des clauses autorisant Infrastructure Canada à garder une retenue financière sur les montants réclamés et garantissant que les coûts remboursés font l'objet d'une vérification à la fin d'un projet.

Répercussions : Les mesures de contrôle en vigueur sont adéquates pour atténuer le risque que les jalons atteints soient adéquatement évalués et que les coûts admissibles soient payés.

La vérification a permis de constater que les principales mesures de contrôle et les conditions suivantes sont en vigueur dans le but d'assurer que les jalons sont réalisés et que les coûts sont admissibles avant de payer une réclamation :

- Les bénéficiaires sont tenus d'établir un comité mixte de gestion de projet dirigé par deux coprésidents, un bénéficiaire et un fonctionnaire fédéral. Ce comité doit être chargé de la supervision du projet, de la soumission des rapports requis, et des rapports de situation du projet à l'intention d'Infrastructure Canada et doit également certifier l'atteinte des jalons.

- Le paiement de réclamation se fonde sur l'achèvement d'un jalon après avoir été certifié par un architecte ou un ingénieur (aucune facture et aucune obligation de démontrer les coûts admissibles);

- Des vérifications de la conformité financière sont requises à la fin de chaque projet et doivent comprendre un compte rendu final des coûts admissibles remboursés dans le cadre de la contribution fédérale maximale.

- Les ententes comprennent une clause sur la contribution fédérale maximale, ce qui limite la contribution fédérale.

- Les ententes comprennent une clause sur le redressement final afin d'autoriser des redressements financiers/la récupération de fonds.

Cependant, la vérification a révélé une anomalie qui pourrait empêcher les bénéficiaires de soumettre leurs réclamations en temps opportun selon les modalités des ententes fondées sur les jalons. Pour ce qui est des ententes du FIV au Québec, la clause 6.3 prévoit que le bénéficiaire peut soumettre une réclamation au Canada au plus tard 12 mois suivant la fin du projet, au plus tard le 31 mars 2019. Or, cette clause contredit le calendrier de flux de trésorerie A.2.

Le fait de clarifier cette clause pour faire en sorte qu'elle ne contredit pas les modalités de l'entente serait avantageux pour Infrastructure Canada. De plus, comme il est mentionné au sous-critère 2.2, il faudrait remédier aux situations où des paiements sont versés sur plusieurs exercices pour un même jalon. Il suffirait de préciser davantage la définition des jalons pour veiller à appliquer une approche uniforme dans tous les projets fondés sur les jalons au moment d'établir le calendrier.

Conclusion - Critère 2.3 : La vérification a permis de constater que des mesures de contrôle et des conditions adéquates sont en vigueur pour veiller à ce que les jalons soient atteints et que les coûts soient admissibles avant de payer la réclamation.

Sous-critère 2.4 : Les jalons sont efficaces et propices à la mise en œuvre des projets en temps opportun.

Conclusion : Le sous-critère 2.4 est respecté en partie.

Le paiement fondé sur les jalons est un outil efficace et précieux pour gérer les paiements de contribution tout en allégeant le fardeau administratif lié à l'examen et à l'approbation des réclamations. La vérification a toutefois permis de constater qu'un bon nombre de réclamations n'avait pas été soumis conformément aux modalités initiales de l'entente, mais à une date ultérieure. Par conséquent, les calendriers de flux de trésorerie des ententes ont été modifiés, et dans certains cas la modification des dates a entraîné des modifications officielles aux ententes.

REMARQUE : Sous réserve de la conclusion ci-dessus, l'examen d'un échantillon de projets a permis de constater que les projets fondés sur les jalons sont plus efficaces que les projets fondés sur les factures en termes de rapidité d'exécution des paiements de réclamations.

Répercussions : Les réclamations (fondées sur les factures et fondées sur les jalons) que le bénéficiaire n'a pas soumises conformément aux calendriers des ententes pourraient entraîner la non-utilisation des fonds du programme, conformément au plan financier annuel du Ministère et au report de fonds du programme aux exercices ultérieurs. Cela produit donc plus de travail pour le personnel d'Infrastructure Canada et entraîne des retards dans la concrétisation des avantages économiques découlant des programmes.

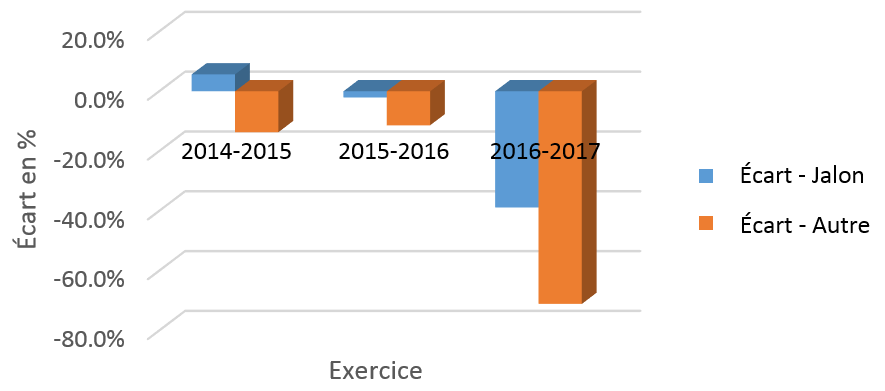

La vérification a permis de constater que les ententes fondées sur les jalons étaient plus efficaces que les autres pour prévoir les dépenses prévues par rapport aux dépenses réelles, comme le démontre l'annexe E. Au cours de la période de la vérification, un écart de -11 % a été constaté entre les dépenses prévues et réelles pour les ententes fondées sur les jalons comparativement à un écart de -42 % pour les autres types d'ententes (fondées sur les factures et fondées sur les attestations).

Dans le cas des 11 ententes fondées sur les jalons ayant fait l'objet d'un examen, les coprésidents des Comités de surveillance ont mis à jour/modifié et approuvé les calendriers de flux de trésorerie. Toutefois, il a seulement fallu prolonger les ententes et les dates de fin de trois ententes officielles. Toutes les modifications ont entraîné le report de fonds de programme.

Dans le cas des 10 ententes fondées sur les factures ayant fait l'objet d'un examen, les calendriers de flux de trésorerie ont été mis à jour/modifiés et approuvés par les coprésidents des Comités de surveillance. Il a fallu prolonger les ententes fondées sur les factures et les dates de 9 ententes officielles. Toutes les modifications ont entraîné le report de fonds de programme. Il pourrait être profitable pour Infrastructure Canada d'élaborer des incitatifs et des mesures de contrôle pour veiller à la soumission et au paiement en temps opportun de toutes les réclamations.

Grâce aux entrevues, la vérification a permis de constater que l'approbation des réclamations fondées sur les jalons requière seulement que les analystes de programme passent en revue les documents attestant l'achèvement du jalon fourni par le bénéficiaire, ce qui est plus rapide et moins contraignant (moins d'un jour ouvrable), comparativement au processus d'examen et d'approbation des documents à l'appui d'une réclamation fondée sur les factures que suit l'unité d'examen des demandes (quatre à cinq jours en moyenne). La réclamation fondée sur les jalons produit un avantage non négligeable, ce qui donne à Infrastructure Canada l'occasion d'alléger le fardeau administratif découlant de l'examen des réclamations et du processus d'approbation et de réaliser des économies en matière de coûts de fonctionnement.

Conclusion - Critère 2.4 : Les paiements fondés sur les jalons sont un outil précieux de gestion des ententes de contribution pourvu qu'ils soient utilisés dans le cadre de projets convenables. Toutefois, il faudrait y apporter des améliorations pour veiller à ce que les jalons soit réalistes et réalisables et que les réclamations soient soumises et les paiements faits conformément aux calendriers de flux de trésorerie initiaux, et ce, dans le but de mettre en œuvre les projets en temps opportun (p. ex., éviter de reporter des fonds). Il pourrait être profitable pour Infrastructure Canada de préconiser l'utilisation des paiements par jalon dans le cadre d'éventuels projets convenables afin d'alléger le fardeau administratif des ententes fondées sur les factures et de minimiser le report de fonds.

Recommandation 4 :

Que le SMA de la DGOP élabore et mette en œuvre un cadre pour la gestion des paiements par jalon qui comprend ce qui suit :

- La promotion de l'utilisation de jalons en remplacement d'une base de paiement fondée sur les factures, en fonction de la nature et la complexité du projet;

- Un processus visant à définir des jalons et des flux de trésorerie réalistes, clairs et vérifiables;

- Une fonction de remise en question prise en charge par un expert pour les jalons proposés et le calendrier de flux de trésorerie initial, le cas échéant; et

- Des incitatifs et des mesures de contrôle pour la soumission de réclamations en temps opportun.

Partie V – Conclusion et recommandations

Dans l'ensemble, en ce qui a trait au critère sur les pouvoirs délégués, la vérification a permis de conclure qu'Infrastructure Canada doit déployer un effort excessif et attendre trop longtemps pour obtenir l'approbation du CT pour les projets ayant un niveau de risque, une portée et un degré de complexité comparable aux projets pouvant être approuvés par le ministre. Compte tenu des ressources disponibles, le temps additionnel requis pour obtenir l'approbation du CT pour les projets qui ne relèvent pas des pouvoirs délégués du ministre produit des retards dans le processus d'approbation de projets similaires qui eux relèvent des pouvoirs délégués du ministre. Les documents de gouvernance d'Infrastructure Canada liés aux processus de diligence raisonnable de projets par niveau d'approbation (sélection et approbation) sont bien établis, mais ils doivent être mis à jour de manière à refléter les récentes modifications apportées aux rôles et aux responsabilités.

Pour ce qui est des paiements fondés sur les jalons, la vérification a permis de conclure que cette méthode est moins susceptible de produire des reports de fonds que les autres types de paiements et est donc un outil intéressant pour gérer les paiements de réclamations. Les ententes fondées sur les jalons comprennent des mesures de contrôle adéquates pour veiller à ce que des documents d'attestation soient requis chaque fois qu'un jalon est franchi (annexe E – déclaration d'achèvement des étapes clés). Qui plus est, des mesures de contrôle et des processus de surveillance efficaces sont en place pour surveiller les progrès du projet et la mise en œuvre des ententes en temps opportun. Toutefois, des directives et des processus officiels visant à sélectionner la base de paiement (réclamations de remboursement périodique ou fondées sur les jalons) n'ont pas été clairement établis et communiqués. Le niveau de détail et de clarté dans la description des jalons n'est pas uniforme d'un projet à l'autre. Il faut améliorer les processus existants pour veiller à ce que les jalons soient élaborés de manière uniforme; il y a de fortes chances que les jalons soient achevés conformément au calendrier initial de flux de trésorerie et que les réclamations soient soumises ou que les paiements soient fait en temps opportun.

Le SMA de la DGOP doit aborder quatre recommandations :

Processus d'approbation de projets et délégation de pouvoirs

- Que le SMA de la DGOP propose une solution de rechange à la délégation de pouvoirs du ministre dans le but d'accroître la délégation du ministre, sous réserve du niveau de risque des projets afin d'en accélérer le processus d'approbation.

- Que le SMA de la DGOP élabore un mécanisme pour permettre de suivre les progrès à toutes les étapes clés, de la réception d'une demande jusqu'à l'approbation par le ministre ou le CT.

- Que le SMA de la DGOP examine et mette à jour les documents de procédures et de gouvernance (p. ex., le CCG et les guides opérationnels) de manière à ce qu'ils reflètent les rôles et les responsabilités actuels ainsi que la structure organisationnelle ministérielle.

Paiements fondés sur les jalons :

- Que le SMA de la DGOP élabore et mette en œuvre un cadre pour la gestion des paiements par jalon qui comprend ce qui suit :

- La promotion de l'utilisation de jalons en remplacement d'une base de paiement fondée sur les factures, dépendant de la nature et la complexité du projet.

- Un processus visant à définir des jalons et des flux de trésorerie réalistes, clairs et vérifiables.

- Une fonction de remise en question prise en charge par un expert pour les jalons proposés et le calendrier de flux de trésorerie initial, le cas échéant.

- Des incitatifs et des mesures de contrôle pour la soumission de réclamations en temps opportun.

Réponse de la direction : La direction accepte les recommandations; un plan d'action a été mis en place pour appliquer chacune d'elles.

Énoncé de conformité

La vérification est conforme aux Normes internationales pour la pratique professionnelle de la vérification interne et aux Normes relatives à la vérification interne au sein du gouvernement du Canada, tel qu'en témoignent les résultats du programme d'assurance de la qualité et d'amélioration.

Michèle Serano (CGA-CPA, CIA, CRMA, CCSA)

Directrice, Vérification interne

Isabelle Trépanier

Dirigeante principale, Vérification et évaluation

Partie VI – Réponse de la direction et plan d'action

No |

Recommandation |

Réponse de la direction et plan d'action |

BPR et délai |

|---|---|---|---|

1 |

Que le sous-ministre adjoint (SMA) de la Direction générale des opérations de programmes (DGOP) propose une solution de rechange à la délégation de pouvoirs du ministre dans le but d'accroître la délégation du ministre, sous réserve du niveau de risque des projets afin d'en accélérer le processus d'approbation. |

La direction accepte la recommandation. La DGOP et Finances ministérielles s'engagent à analyser les projets qui dépassent les limites des pouvoirs délégués du ministre dans le but d'élaborer une analyse de rentabilisation pour une proposition au Secrétariat du Conseil du Trésor visant à accroître la délégation ministérielle pour les projets. Cette analyse comprendrait un examen de la portée et de la complexité des projets passés, du type de bénéficiaires, des profils de risque, du temps requis pour les approbations, et des exigences en matière d'ETP afin de rédiger les présentations. Cette analyse tirerait partie des analyses précédentes concernant les délégations afin d'appuyer une éventuelle proposition au SCT. |

SMA, DGOP |

2 |

Que le SMA de la DGOP élabore un mécanisme pour permettre de suivre les progrès à toutes les étapes clés, de la réception d'une demande jusqu'à l'approbation par le ministre ou le CT. |

La direction accepte les recommandations.

Ce mécanisme de suivi sera incorporé dans la base de données SGIP afin de faire un survol détaillé de l'état d'avancement de la prestation de programmes. |

SMA, DGOP |

3 |

Que le SMA de la DGOP examine et mette à jour les documents de procédures et de gouvernance (p. ex., le CCG et les guides opérationnels) de manière à ce qu'ils reflètent les rôles et les responsabilités actuels ainsi que la structure organisationnelle ministérielle. |

La direction accepte les recommandations. |

SMA, DGOP |

4 |

Que le SMA de la DGOP élabore et mette en œuvre un cadre pour la gestion des paiements par jalon qui comprend ce qui suit : La promotion de l'utilisation de jalons en remplacement d'une base de paiement fondée sur les factures, en fonction de la nature et la complexité du projet. Un processus visant à définir des jalons et des flux de trésorerie réalistes, clairs et vérifiables. Une fonction de remise en question prise en charge par un expert pour les jalons proposés et le calendrier de flux de trésorerie initial, le cas échéant. Des incitatifs et des mesures de contrôle pour la soumission de réclamations en temps opportun. |

La direction accepte les recommandations. |

SMA, DGOP |

Annexes

Annexe A – Valeur monétaire et risque des projets

Analyse de la valeur monétaire et du risque des projets soumis au CT pour approbation entre le 1er avril 2015 et le 15 février 2017 :

Contribution fédérale (CF) |

Processus d'approbation |

Projets par catégorie de risque |

Total |

|||

|---|---|---|---|---|---|---|

|

Très faible |

Faible |

Moyen |

|||

0 $ < CF < 50 M$ |

Simplifié |

|

1 |

|

|

1 |

Complet |

(1) |

1 |

7 |

1 |

9 |

|

50 M$ < CF < 100 M$ |

Simplifié |

(2) |

|

6 |

1 |

7 |

Complet |

|

1 |

1 |

2 |

||

100 M$ < CF < 250 M$ |

Simplifié |

(3) |

1 |

2 |

1 |

4 |

Complet |

|

0 |

0 |

0 |

0 |

|

250 M$ < CF |

Complet |

|

0 |

1 |

1 |

2 |

Simplifié |

Simplifié |

|

2 |

8 |

2 |

12 |

Complet |

Complet |

|

1 |

9 |

3 |

13 |

Total |

|

|

3 |

17 |

5 |

25 |

(1) Au total, 8 des 10 projets dont la contribution fédérale est inférieure à 50 M$ ont été approuvés au moyen d'une présentation complète au CT, même si le risque a été évalué comme étant faible ou très faible.

(2) Les projets à risque moyen dont la contribution fédérale est de 50 M$ à 100 M$ ont été soumis à différents processus d'approbation par le CT.

(3) Un projet à risque moyen dont la contribution fédérale est de 100 M$ à 250 M$ a été soumis au processus d'approbation simplifié du CT.

Annexe B – Temps moyen écoulé par phase (comparaison entre l'approbation ministérielle et l'approbation simplifiée)

Description textuelle de la figure 3.

Annexe C – Délégation des pouvoirs au sein des autres ministères

|

Infrastructure Canada (INFC) |

Transports Canada (TC) |

Affaires autochtones et du Nord Canada (AANC) |

Emploi et Développement social Canada (EDSC) |

Agriculture Canada (AC) |

|---|---|---|---|---|---|

Pouvoirs délégués du ministre |

Le ministre peut approuver des projets de jusqu'à 50 M$* aux termes du NFCC, FITC, FEPTEU. |

Le ministre peut approuver des projets de jusqu'à 100 M$. |

Le ministre peut approuver des projets de jusqu'à 125 M$ par année, par bénéficiaire aux termes du Programme d'immobili-sations et d'entretien (PIE). |

Le ministre a la pleine délégation de pouvoirs (aucun seuil maximal, mais est soumis aux modalités des programmes visant le montant maximum payable). |

Le ministre peut approuver des projets de jusqu'à 50 M$ / les modalités autorisent un montant de contribution maximal de 10 M$ par année, pour une période maximale de 5 ans. |

SM |

0 $ |

Inconnu |

Inconnu |

Pleins pouvoirs lorsqu'un projet provient de la circonscription du ministre – 25 k$ - 100 k$ selon le programme. |

Inconnu |

SMA |

0 $ |

Inconnu |

Inconnu |

25 k$ - 100 k$ selon le programme |

2 M$ |

DG |

0 $ |

Le directeur général régional devra approuver les projets considérés pour obtenir un financement du Programme d'aide aux immobilisations aéroportuaires. |

Inconnu |

25 k$ pour un programme |

500 k$ |

Directeur |

0 $ |

Inconnu |

Inconnu |

Inconnu |

Inconnu |

Appro-bation par le CT (2015-2016 et 2016-2017 |

25 (12 approbations simplifiées / 13 présentations complètes au CT) |

Seulement deux projets |

Aucun |

Aucun |

Un |

Plus grand projet approuvé depuis le 1er avril 2015 |

582,9 M$ (Projet du tronçon sud-ouest de la voie de contournement de Calgary). |

232 M$ (15 projets combinés)/ seulement trois projets de plus de 50 M$ ont été approuvés par le CT depuis le 1er avril 2015. |

123,5 M$ (subvention) |

10 M$, avec un montant de contribution moyen de 422 k$ par projet. |

12,7 M$ |

Exceptions |

|

Exceptions à l'énoncé ci-dessus : TC possède deux programmes de financement sous forme de contribution sont les projets requièrent l'approbation du CT. Ils fournissent tous deux un financement aux projets d'infrastructure des transports :

|

Aucune exception |

Lorsqu'un projet a lieu dans la circonscription du ministre, le sous-ministre a le pouvoir délégué de l'approuver. |

Aucune exception |

*Sauf exception, comme les projets ayant lieu dans la circonscription du ministre et les bénéficiaires à but lucratif.

Annexe D – Critères et sous-critères de la vérification

Critère |

Sous-critère |

|---|---|

|

1.1 Les pouvoirs délégués des projets dont la contribution fédérale est inférieure à 250 millions de dollars et ayant des bénéficiaires non traditionnels qui requièrent l'approbation du CT sont alignés sur les risques découlant des projets. |

1.2 Les processus d'approbation de projets par niveau d'Infrastructure Canada sont documentés et uniformes d'un programme à l'autre pour les projets ayant des risques, une ampleur et une complexité similaires. |

|

1.3 Les processus de diligence raisonnable pour les projets ne relevant pas des niveaux de pouvoirs délégués du ministre appuient l'approbation et la mise en œuvre des projets en temps opportun ainsi que l'atteinte des objectifs de programme. |

|

|

2.1 Les processus et les mesures de contrôle visant à définir la base de paiement (p. ex., réclamations de remboursement périodique ou réclamations fondées sur les jalons) sont clairement énoncés et communiqués.. |

2.2 Des processus sont en place pour appuyer l'élaboration de jalons réalistes pour les projets. |

|

2.3 Des mesures de contrôle sont en vigueur pour veiller à ce que les jalons soient atteints et que les coûts soient admissibles avant de payer la réclamation. |

|

2.4 Les jalons sont efficaces et propices à la mise en œuvre des projets en temps opportun. |

Annexe E – Analyse comparative des écarts dans les dépenses prévues et réelles par type de paiement

*Les autres types de paiement comprennent les paiements fondés sur les factures et ceux fondés sur les attestations.

| Dépenses prévues pour la P12 en 2014-15 et 2015-16; la P10 en 2016-17 |

Dépenses réelles Fin d'exercice |

||||||

|---|---|---|---|---|---|---|---|

| Pouvoir final | Jalon | Autre | Jalon | Autre | Écart - Jalon | Écart - Autre | |

| VGI-FCC | 2 188 854 869 $ |

104 153 735 $ |

1 932 687 748 $ |

84 808 945 $ |

1 170 864 628 $ |

-18.6% |

-39.4% |

| FCIS | 481 943 045 $ |

- $ |

456 833 565 $ |

- $ |

375 106 908 $ |

N/A |

-17.9% |

| FIV | 225 951 529 $ |

16 654 764 $ |

128 192 106 $ |

- $ |

48 240 242 $ |

-100.0% |

-62.4% |

| VIN | 165 900 000 $ |

- $ |

16 740 755 $ |

- $ |

3 069 122 $ |

N/A |

N/A |

| PNR | 668 225 948 $ |

- $ |

282 495 144 $ |

- $ |

52 595 443 $ |

N/A |

-81.4% |

| RIT | 187 650 000 $ |

166 275 000 $ |

49 875 000 $ |

170 000 000 $ |

- $ |

2.2% |

-100.0% |

| TOTAL | 3 918 525 391 $ |

287 083 499 $ |

2 866 824 318 $ |

254 808 945 $ |

1 649 876 344 $ |

-11.2% |

-42.4% |

Description textuelle de la figure 4.

Notes de bas de pages

- Note de bas de page 1

-

24 projets en cours, notamment le projet de revitalisation et d'agrandissement de l'Aquarium de Vancouver dans le cadre du Fonds Chantiers Canada – volet Grandes infrastructures.

- Note de bas de page 2

-

12 projets en cours, notamment la phase II du projet d'infrastructure de la large bande des Territoires du Nord-Ouest dans le cadre du Fonds canadien sur l'infrastructure stratégique.

- Note de bas de page 3

-

Avec un écart-type de 201 jours, un minimum de 75 jours et un maximum de 879 jours.

- Note de bas de page 4

-

Avec un écart-type de 208 jours, un minimum de 13 jours et un maximum de 694 jours.

- Date de modification :